Осуществление налогового планирования и антикризисный эффект от использования различных налоговых режимов на предприятии

Государство в своей налоговой политике нередко прибегает к волевым решениям, носящим, как правило, преимущественно фискальный характер.

В результате отсутствия устойчивой системы экономических и правовых условий для роста налогооблагаемой базы интересы собственников, интересы налогоплательщиков отодвигаются в сторону, что, в свою очередь, играет негативную роль в формировании поведенческогo мотива предпринимательской деятельности.

Логика развития рыночных институтов заключается в устранении имеющейся несогласованности (противоречия) между субъектами экономических отношений (государством и предприятиями), между верхним уровнем управления, принимающим решения, и низшим уровнем, призванным их исполнять. Принимая подобную противоречивость интересов субъектов налоговых отношений за объективную реальность, можно утверждать, что исследование экономических и правовых вопросов, позволяющих субъекту хозяйствования адекватно реагировать на изменения внешней среды и налоговой системы, становится все более актуальным.

Именно налоговое планирование на предприятии должно стать той сферой деятельности, которая позволит смягчить воздействие внешней среды на текущие и перспективные условия функционирования предприятия, обеспечить равновесие между фискальной и регулирующей функциями налогов, тем самым, в конечном счете, будет способствовать повышению эффективности действия стимулирующей роли налоговой системы. Речь, по существу, идет о создании целостной системы управления эффективностью производства, развитии конкурентоспособной предприимчивости в условиях новых рыночных механизмов, в том числе - и, прежде всего, - действующей налоговой системы.

Налоговое планирование - это инструмент построения оптимальных параметров бизнеса, основанный на законодательно определенных способах налогообложения и способствующий повышению инвестиционной привлекательности предприятия. [52,с.73]

Налоговое планирование подразумевает оптимизацию налогообложения в целом, разработку ситуационных схем оптимизации налоговых платежей, организацию системы налогообложения для своевременного анализа налоговых последствий различных управленческих решений. Планирование налоговых платежей в рамках налогового планирования позволит предприятиям более эффективно управлять имеющимися ресурсами.

Основными принципами налогового планирования являются:

· законность всех способов и методов оптимизации налогообложения;

· экономичность внедрения схем оптимизации налогообложения;

· индивидуальный подход к деятельности и особенностям конкретного налогоплательщика;

· комплексность и многовариантность применения разработанных схем и методов налогообложения.

Организация налогового планирования заключается: в предварительном анализе финансово-хозяйственной деятельности организации; в исследовании действующего законодательства, исследовании и анализе налоговых проблем конкретного налогоплательщика с целью выявления наиболее перспективных направлений налогового планирования; в изучении схем оптимизации налогообложения партнеров и конкурентов в конкретных видах деятельности, а также применении наиболее выгодных способов налогообложения на предприятии.

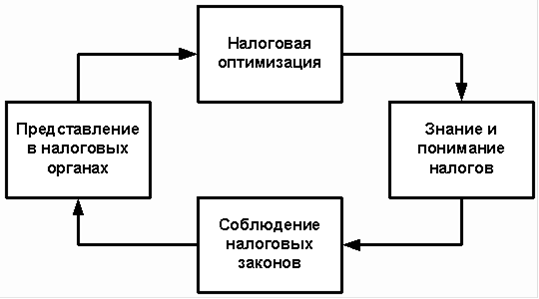

Процесс налогового планирования можно представить в виде четырех взаимосвязанных этапов единого цикла. (рисунок 3.1.) [78, с. 96]

Знание налогов, точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия.

Соблюдение налоговых законов - своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей.

Рисунок 3.1 - Этапы налогового планирования

Представление в налоговых органах - отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях

Налоговая оптимизация - планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе. Налоговая оптимизация должна рассматриваться в рамках системы финансового управления. Руководитель предприятия должен анализировать последствия мероприятий по минимизации налогов. Освобожденные средства предприятие сможет инвестировать в развитие своего бизнеса.

Важной задачей налогового планирования является определение наличия права на применение налогоплательщиком упрощенной системы налогообложения (УСН), а также выявление потенциальной возможности перевода его на специальный налоговый режим - единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). [68,С.29]