Оценка рыночной стоимости одной обыкновенной акции ОАО Ростовский хлебозавод №1

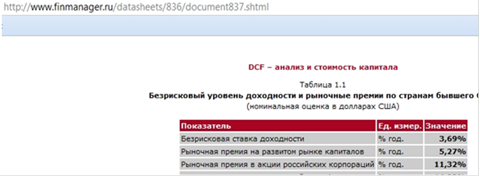

Рыночная премия за риск инвестирования в акции российских компаний приведен согласно данным www.finmanager.ru <http://www.finmanager.ru>

Коэффициент β рассчитывается как среднее значение β приведенное на сайте www.damodaran.com для российских компаний пищевой промышленности.

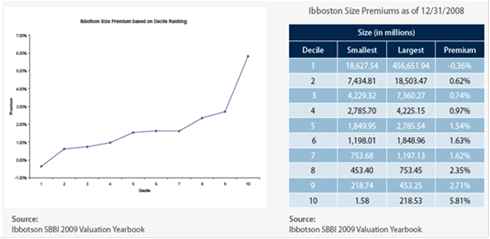

Премия за малый размер оцениваемой компании принята в размере 5,81% в соответствии с Определяется в соответствии с таблицами и методологией Ibbotson SBBI 2009 Valuation Yearbook. Morningstar, Inc., 2009.

Расчет текущей стоимости будущих денежных потоков в прогнозный и постпрогнозный периоды

Расчет текущей стоимости будущих денежных потоков для собственного капитала, в тыс. руб. приведен в таблице.

|

1 |

2 |

3 |

4 |

тыс. руб. | |

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 (остаточный) |

|

Чистый денежный поток |

-28 023 |

10 602 |

19 722 |

28 260 |

36 219 |

|

Аккумулированный денежный поток остаточного периода |

40 439 | ||||

|

Коэффициент тек. ст-ти (сер. периода) |

0,8957 |

0,7185 |

0,5764 |

0,4624 |

0,4141 |

|

Текущая стоимость денежных потоков |

-25 099 |

7 617 |

11 367 |

13 066 | |

|

Сумма текущих стоимостей денежных потоко прогнозного периода (ст-ть компании в прогнозный период) |

6 952 | ||||

|

Остаточная стоимость компании |

205 718 | ||||

|

Текущая ст-ть остаточной стоимости |

85 192 | ||||

|

Обоснованная рыночная стоимость собственного капитала |

92 144 | ||||

Остаточная стоимость представляет собой стоимость предприятия по истечении пятилетнего прогнозного периода. Оценка остаточной стоимости делается в предположении поступления стабильных, денежных потоков остаточного периода в конце года. В данном случае, учитывая, что денежные потоки прогнозного периода дисконтируются на середину соответствующего года, для получения более корректной оценки стоимости компании в остаточный период, денежный поток остаточного периода - 36 219 необходимо умножить на (1+r)^0,5, где r - ставка дохода на собственный капитал, равная 24,66%.