Общие понятия об управлении финансами

Управление - целенаправленное воздействие субъекта управления на объект управления с целью достижения определенного результата.

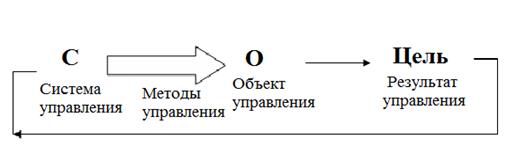

Управление применяется во всех сферах человеческой деятельности. Управление очень разносторонне, оно воздействует на самые различные предметы и процессы. Правомерно утверждать об управлении государством, экономикой страны, космическим кораблем и так далее. Понятие управления финансами нужно выводить из общей теории управления (рис.1.1.1.).

Рис. 1.1.1. Содержание управления

В управлении финансами также выделяют объекты, субъекты и инструменты.

Объект управления финансами (то, что подлежит управлению) - это финансовые отношения и фонды денежных средств (денежные ресурсы). В целом это государственные и муниципальные финансы; финансы организаций. В частности это бюджеты, государственные внебюджетные фонды, государственный кредит, страховые фонды, фонд оплаты труда, резервный фонд, уставный фонд и другие [3, c 45].

Субъекты управления (те, кто управляет). Каждой подсистеме финансов соответствуют свои субъекты управления. В качестве субъектов управления выступают публично - правовые образования (Российская Федерация, субъект РФ, муниципальное образование), органы законодательной и исполнительной власти; должностные лица, специальные службы и подразделения. В каждой организации имеется финансовая структура: департамент финансов, финансовый отдел. Если компания небольшая, то финансовый сектор, если совсем маленькая, то - главный бухгалтер. Используя свои полномочия и применяя определенные инструменты воздействия, субъекты управления, стремятся достигнуть определенного результата в процессе управления. Совокупность организационных структур, осуществляющих повседневное (оперативное) управление финансами называется финансовым аппаратом.

Методы управления финансами ( то, помощью чего субъекты управления воздействуют на финансовые отношения и фонды денежных средств). В экономической литературе методы не редко называют элементами либо рычагами, приемами, формами, инструментами. Все эти наименования равнозначны по своему существу. Применительно к управлению финансами к таким методам относят: финансовое планирование, финансовый контроль; финансовые рычаги ( налоги, таможенные пошлины, финансовые стимулы, льготы, санкции, целевые ассигнования, дотации, нормы, нормативы и другие); нормативно правовое обеспечение ( законы, указы, постановления, инструкции, методические указания); информационное обеспечение [ 7, c 80].

В теории управления относительно новым является понятие «финансовый инструмент», под которым понимается любой договор между контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательство долгового или долгового или долевого характера - у другого. Финансовые инструменты подразделяют на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность. Вторичные финансовые инструменты ( синоним: производные инструменты, деривативы)- это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций на финансовых рынках.

Цена управления (состояние или результат, к которому стремятся субъекты управления). Относительно финансов цели управления индивидуальны для каждого субъекта управления.

В государственных и муниципальных финансах целями управления могут быть бездефицитность бюджета, снижение государственного долга. Для финансов организаций - максимизация прибыли; оптимизация структуры капитала; обеспечение финансовой устойчивости; снижение дебиторской задолженности [ 9, c 68].

Требования к управлению (обусловлены статусом объекта управления. Так, применимо к особому статусу публично-правовых образований управление общественными финансами должно отвечать следующим базовым требованиям:

- прозрачность - открытость принятия и реализации решений;

- устойчивость - гарантированное исполнение расходных обязательств с соблюдением приемлемого уровня финансовой нагрузки на нынешнее и будущие поколения;

- подотчетность - проверяемость соблюдения установленных правил и процедур с мерами ответственности за их нарушение;

- эффективность - максимизация результата ( а не минимизация затрат);

- преемственность - наличие и соблюдение правил и процедур.