Управление долгосрочными инвестициями ТОО «Рейз Строй»

Внутренняя норма дохода для инвестиционного проекта - есть ставка дисконтирования, благодаря которой уравниваются текущая стоимость ожидаемых денежных оттоков и текущая стоимость ожидаемых денежных притоков. Если стартовые затраты приходятся на

время О, то внутренняя норма дохода может быть представлена величиной /, которая определяется из следующей формулы:

![]()

Таким образом, / - это ставка дисконтирования величины будущих денежных потоков - от Х1 до Хп, чтобы можно было приравнять их к Текущей стоимости стартовых затрат во время 0=Хо. При осуществлении инвестиционных вложений инвестором обычно просчитывается необходимая норма внутреннего дохода. Если в период владения инвестициями внутренняя норма дохода превысила необходимую, то это должно привести к переоценке долгосрочных финансовых инвестиций, поскольку проект становится более рентабельным. И наоборот, если проект становится менее рентабельным.

Как и метод внутренней нормы дохода, метод текущей стоимости - это метод дисконтирования денежных потоков с целью определения эффективности долгосрочных инвестиций. Чистая текущая стоимость равна текущей стоимости притоков денежных средств минус текущая стоимость оттоков денежных средств. Чистая текущая стоимость инвестиционного проекта равна:

![]()

где l - необходимая норма дохода.

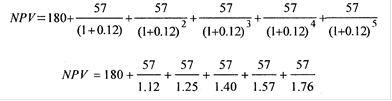

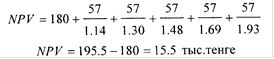

Если необходимая норма дохода равна величине дохода, который инвесторы ожидают получить от инвестиционного проекта, и предприятие принимает этот проект с чистой реальной стоимостью, отличной от нуля, стоимость долгосрочных финансовых инвестиций будет увеличиваться, то есть до оцениваться. Например, предположим, что необходимая норма дохода равна 12% после налогообложения, величина инвестиций составляет 180 тыс.тенге и ежегодные выплаты в течении пяти лет 57 тыс.тенге, текущая стоимость будет равна:

![]()

При изменении необходимой нормы дохода до 14%, текущая стоимость изменится на 10 тыс.тенге в сторону уменьшения.

и соответственно должна быть произведена уценка финансовых инвестиций на 70,5 тыс.тенге (180-180*15,5/25,5).

Однако на практике, под влиянием изменения скорости оборота оборотных активов, изменения конъюнктуры, отраслевых особенностей предприятия, уровня инфляции вполне удовлетворительными могут оказаться результаты деятельности и при значительно меньшем значении показателей платёжеспособности, и наоборот.

Поэтому кроме перечисленных выше характеристик необходимо определить скорость и время оборота оборотных активов в динамике, изменение которых оказывает существенное влияние на финансовое состояние предприятия.

Показатели деловой активности ТОО «Рейз Строй».

В обобщённом виде формула для расчёта показателей оценки деловой активности предприятия выглядит как отношение выручки от реализации к средней за период величине средств или их источников.

Коэффициенты деловой активности отражают скорость оборота средств, которая непосредственно влияет на платёжеспособность.

Анализ показателей деловой активности предприятия позволяет выявить следующие неблагоприятные тенденции: замедление кругооборота средств, увеличение производственных запасов, снижение спроса на товары и т. п.

Коэффициент оборачиваемости всех активов определяется как отношение выручки от реализации ко всей сумме активов.

финансовый менеджмент управление актив

Оа = В/SА (7)

Чем выше объём реализации, тем эффективнее используются активы и быстрее оборачиваются.

Сумма всех активов включает долгосрочные активы, в том числе основные средства и текущие активы - оборотные средства, поэтому может быть рассчитана оборачиваемость основных фондов и оборотных средств в отдельности. На ТОО «Рейз Строй» основные фонды отсутствуют, поэтому оборачиваемость всех активов будет совпадать с оборачиваемостью текущих активов.