Организация процесса бюджетирования предприятия

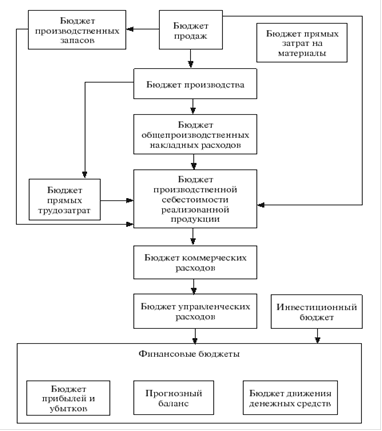

При разработке системы бюджетирования следует учитывать не только виды составляемых бюджетов, но и взаимосвязь между ними, а также последовательность их формирования. Совокупность всех бюджетов и порядок их составления принято называть бюджетной моделью (рис. 1.1) [4, с. 220].

Рис. 1.1 Классическая бюджетная модель

Как правило, процесс формирования бюджета начинается с составления бюджета продаж. Затем формируется бюджет себестоимости произведенной продукции, бюджет закупок и другие бюджеты, входящие в состав операционного бюджета. На основе данных операционного бюджета создается финансовый бюджет.

Система бюджетирования каждого предприятия уникальна за счет влияния на нее следующих основных факторов:

Ограничения, влияющие на деятельность предприятия (объем сбыта, производственные мощности и т.д.);

Вид деятельности;

Стратегические цели;

Информационные потребности менеджмента компании;

Бизнес-процессы;

Размер предприятия и система управления;

Специалисты, занимающиеся разработкой процесса бюджетирования.

На систему бюджетирования также могут оказывать влияние следующие ограничения:

Существующий на рынке объем платежеспособного спроса на продукцию;

Производственные мощности;

Наличие квалифицированного персонала;

Доступность сырья и материалов.

Для большинства предприятий наиболее значимым ограничением является доступный объем платежеспособного спроса, в соответствии с которым формируется бюджет компании. Это характерно только для рынка покупателей, где предложение превышает спрос. Для ненасыщенных рынков действуют другие ограничения, к примеру, производственные мощности компании или доступность сырья и материалов.

Бюджетная модель предприятий, оказывающая различные услуги, как и бюджетная модель производственных предприятий, может включать бюджет производства, бюджет закупок, сырья и материалов и т.д. Принципиальное различие бюджетных моделей таких компаний заключается в том, что в сфере услуг планирование нередко приходится осуществлять в разрезе проектов, т.е. создавать для каждого проекта весь набор бюджетов.

Перед тем как создавать бюджетную модель, руководство должно четко определить цели и показатели, характеризующие их достижения. Бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели или другие данные, позволяющие их рассчитать. Непосредственное влияние на бюджетную модель оказывает размер предприятия. Для более детального планирования крупные компании могут составлять отдельные бюджеты по определенным видам затрат с большим удельным весом себестоимости продукции. например, большинство крупных организаций формируют бюджет налогов, в то время как небольшие предприятия планируют налоговые платежи в составе других бюджетов. Также могут составляться такие виды бюджетов, как бюджет затрат на энергоресурсы, бюджет затрат на оснастку и т.д [4, с.223].

В компаниях с холдинговой структурой более сложная бюджетная модель, которая во многом зависит от системы управления. Компании холдингового типа условно можно разделить на директивные, управленческие и инвестиционные.

Для директивных холдингов характерна концентрация управленческих функций в головной компании, вплоть до того, что все бюджеты дочерних компаний холдинга разрабатываются головной компанией.

В управленческих холдингах головная компания выполняет роль контролирующего органа. Если директивные холдинги предполагают максимальную концентрацию полномочий, то управленческие холдинги склонны передавать большую часть прав по управлению дочерним предприятиям. бюджетирование модель контроль

В инвестиционных холдингах головная компания не принимает участие в создании бюджетных моделей дочерних предприятий.

Для того чтобы система бюджетирования на предприятии была эффективным инструментом управления, она должна отражать специфику бизнес-процессов организации и ее деятельности. Кроме того, любая бюджетная модель будет неэффективна, если в компании отсутствует четкая структура разделений полномочий. В таком случае внедрять бюджетирование можно лишь после реорганизации бизнес-процессов в компании.

1 2