Налог на имущество физических лиц

Закон Российской Федерации “О налоге на имущество физических лиц” был принят 9 декабря 1991 г. До него в советский период действовало налогообложение принадлежащего гражданам имущества лишь по отдельным его видам, в сущности единичным: это налоги с владельцев строений и налог с владельцев транспортных средств. До 50-60-х гг. существовали и налоги с владельцев скота, налогообложение земли. Поскольку перечень объектов налогообложения был ограниченным, обобщающее их наименование и единый нормативный акт отсутствовали; регулирование производилось отдельными нормативными актами по конкретным видам имущества.

Плательщиками налога являются физические лица, имеющие в собственности объекты, указанные в Законе о данном налоге.

Объекты налогообложения - жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты и другие транспортные средства (за приведенным выше исключением). Обязанность уплаты налога с этих объектов возникает у физических лиц только в том случае, если они находятся у него в собственности.

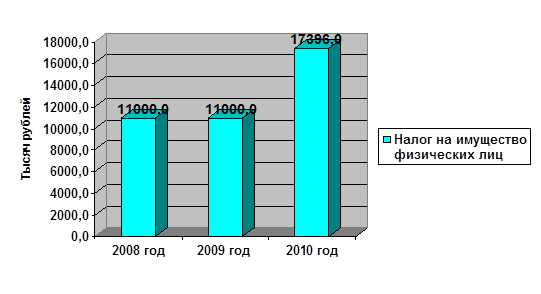

Собираемость налога на имущество физических лиц по городу Каменск-Шахтинскому представлена на рисунке 2.13

Налог на имущество физических лиц - это местный налог собираемость которого увеличилась в 2010 году по сравнению с 2009 годом на 6396,0тыс.руб. или в 1,6 раза, а в 2009 году по сравнению с 2008 годом осталась на прежнем уровне.

Рисунок 2.13 - Собираемость налога на имущество физических лиц по городу Каменск-Шахтинскому за 2008-2010 годы