Назначение и этапы формирования генерального бюджета предприятия

Назначение и этапы формирования генерального бюджета

Генеральный бюджет в общем понимании является всесторонним представлением разработанных менеджерами операционных и финансовых бюджетов на будущий период времени (обычно на год) через систему показателей, которые суммируются в финансовых бюджетах.

Он охватывает управленческие решения, как в области операционной деятельности, так и финансовой.

Менеджеры подразделений продаж, производства, логистики тратят значительную часть времени на подготовку бюджета и на анализ его выполнения.

Применение генеральных бюджетов широко распространено во всех компаниях. Так, разработка генерального бюджета в компаниях США - 91%, Японии - 93%, Австралии - 100%, Великобритании и Голландии - также по 100%.

Различия возникают в других аспектах. Американские менеджеры и главные бухгалтеры предпочитают активное участие менеджеров подразделений в составлении бюджетов. Самой важной целью бюджетирования они считают расчет прибыли на инвестированный капитал.

В отличие от них японские менеджеры и главные бухгалтеры предпочитают менее интенсивное участие линейных менеджеров, а важнейшей целью определяют доходы от продаж. Обзоры австралийских и японских компаний свидетельствуют о том, что составление бюджетов играет важную роль в управлении компанией.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным.

Генеральный бюджет (от англ. master budget) - план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Генеральный бюджет состоит из трех подбюджетов: операционного, инвестиционного и финансового.

Назначение генерального бюджета - объединить и суммировать сметы и планы различных подразделений предприятия, называемых частными бюджетами. В результате составления генерального бюджета создаются:

-прогнозируемый баланс;

план прибылей и убытков;

прогноз движения денежных средств.

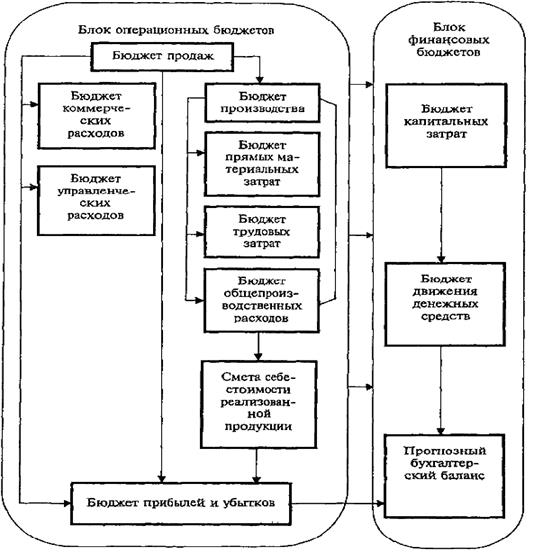

На рисунке 1 представлен генеральный бюджет и его структура в виде блока операционных бюджетов и блока финансовых бюджетов.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют три составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

. Подготовка инвестиционного бюджета.

Для формирования генерального бюджета необходимо составление трех групп бюджетов первого уровня - операционного, инвестиционного и финансового.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Рис. 1 Структура генерального бюджета предприятия

генеральный бюджет операционный инвестиционный

Цель финансового бюджета - планирование баланса денежных поступлений и расходов, а в более широком смысле - баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Этапами формирования генерального бюджета являются составление следующих плановых форм сводной финансовой отчетности:

· отчет о финансовых результатах (прибылях и убытках) - «итог» операционного бюджетирования;

1 2