Перспективы транспортного налогообложения в России

Транспортный налог - обязательный, индивидуально безвозмездный платеж, который устанавливается Налоговым кодексом РФ и законами субъектов РФ о налоге, вводится в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ о налоге и взимается с лиц, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Глава 28 НК РФ "Транспортный налог" вступила в действие с 30.08.2002 в связи с принятием Федерального закона от 24.07.2002 N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации". За время действия главы 28 НК РФ в ее положения неоднократно вносились изменения и дополнения.

На основании статей 12 и 14 НК РФ транспортный налог относится к региональным налогам и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Льгот по транспортному налогу на федеральном уровне не предусмотрено. При этом ст. 356 НК РФ законодательным (представительным) органам государственной власти субъектов РФ предоставлено право при установлении транспортного налога определять налоговые льготы и основания для их использования налогоплательщиком (Письмо Минфина России от 21.04.2009 N 03-05-04-01/16).

Как в случае с большинством налогов, уплачиваемых организацией, налоговым периодом по транспортному налогу признается календарный год, а отчетными периодами - I, II и III кварталы (п. п. 1, 2 ст. 360 НК РФ). При этом стоит учитывать, что согласно п. 3 ст. 360 НК РФ законодательные (представительные) органы субъектов РФ могут не устанавливать отчетные периоды.

В каждом регионе ставка налога своя - субъекты Федерации могут уменьшать или увеличивать базовую ставку в 10 раз.

По результатам анализа уровня собираемости транспортного налога наблюдается резкое сокращение налогоплательщиков - физических лиц на -82291 едениц и транспортных средств зарегистрированных за физическими лицами на -187 407 едениц. Вместе с тем идентичные показатели рзко возросли по юридическим лицам на + 4449 едениц и +7907 единиц соответсвенно. Большую часть сумм транспортного налога приходится на физические лица.

При налогообложении транспортным налогом физических лиц законами субъектов федерации налоговые ставки могут быть увеличены или уменьшены не более чем в 10 раз, а не в 5 раз, как ранее (п. 2 ст. 361 НК РФ);

Разрешено установление дифференцированных ставок исходя из количества лет, прошедших с года выпуска транспортных средств и (или) их экологического класса, а не исходя из их срока полезного использования, как ранее (п. 3 ст. 361 НК РФ);

Инспекция может направить физическому лицу уведомления об уплате транспортного налога только за три налоговых периода, предшествующих календарному году их направления (п. 3 ст. 363 НК РФ).

Приложения

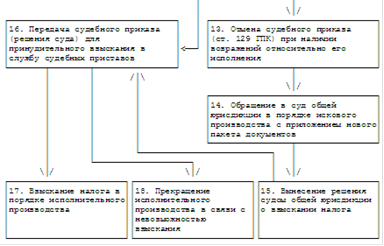

Схема механизма исчисления и взыскания транспортного налога