Перспективы транспортного налогообложения в России

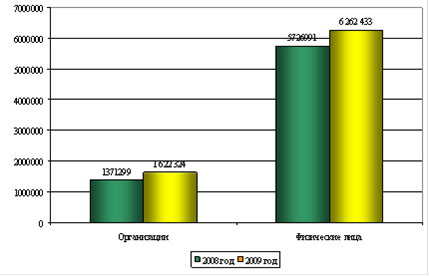

Из анализа наблюдается резкое сокращения числа налогоплательщиков -физических лиц на -82291 единиц. Вместе с сокращением налогоплательщиков - физических лиц наблюдается и резкое снижение количества транспортных средств поставленных на учет, которое снизилось с 2937497 единиц в 2008 году до 275090 единиц в 2009 году. Вместе с тем увеличились также показатели сумм транспортного налога на 535442 тыс.руб., прирост которых составил 9,35% по сравнению с 2008 годом. Количество льготируемых транспортных средств резко сократилось в отчетном периоде на -34193 единицы. Задолженность перед бюджетом составила 270 429 тыс.руб, что на 75392 тыс.руб. больше по сравнению с 2008 годом. На рисунке 3.3 представлен сводный анализ транспортного налога по юридическим и физическим лицам.

Рисунок 3.3 Анализ сумм транспортного налога, подлежащий к уплате в бюджет за 2008-2009 годы в г. Москве

Таким образом, по результатам анализа наблюдается резкое сокращение налогоплательщиков - физических лиц на -82291 едениц и транспортных средств зарегистрированных за физическими лицами на -187 407 едениц. Вместе с тем идентичные показатели рзко возросли по юридическим лицам на + 4449 едениц и +7907 единиц соответсвенно. Большую часть сумм транспортного налога приходится на физические лица.

На повышение налоговой автономии органов власти субъектов Российской Федерации и создание возможностей для повышения доходов региональных бюджетов направлено совершенствование гл. 28 НК РФ. Для этого предполагается предоставить право органам власти субъектов Российской Федерации устанавливать ставки транспортного налога также в зависимости от года выпуска транспортного средства и его экологического класса.

Средние ставки транспортного налога, указанные в ст. 361 НК РФ, планируется увеличить в 2 раза, сохранив при этом действующий в настоящее время минимальный уровень налоговых ставок и разрешив органам власти субъектов Российской Федерации уменьшать данные ставки не в 5, а в 10 раз. Предложенный порядок позволит региональным властям не повышать налоговую нагрузку на владельцев транспортных средств либо увеличить ставки транспортного налога на отдельные категории с целью пополнения бюджетных доходов в зависимости от политики региона в отношении транспортных средств.

Возможность дифференцировать ставки налога в зависимости от срока полезного использования транспортных средств заменена на дифференциацию в зависимости от количества лет, прошедших с года их выпуска. Практически это мало что изменило. Ведь если регионы применяли такую дифференциацию, то при определении срока полезного использования транспортного средства они и раньше фактически учитывали количество лет, прошедших с года его выпуска. Налоговые органы разъясняли, что различные ставки должны устанавливаться именно таким образом. Так что все просто встало на свои места.

Определение понятия "количество лет, прошедших с года выпуска транспортного средства" теперь дано в НК РФ - это количество календарных лет, следующих за годом выпуска транспортного средства по состоянию на 1 января текущего года. Например, если автомобиль выпущен в декабре 2005 г., то при исчислении налога за 2010 г. количество лет, прошедших с года его выпуска, составит 4 года: 2006, 2007, 2008 и 2009 гг. Если в результате такой дифференциации в 2010 г. ставка налога для вас увеличится, вы можете не применять эту поправку на тех же основаниях, которые были описаны выше.

Экологический класс, это совершенно новая норма, и ее принятие закономерно. Ведь чем выше экологический класс автомобилей, тем меньший вред наносится окружающей среде. Законодатель таким образом пытается заставить автовладельцев менять автомобили на более экологичные. Остается надеяться, что регионы будут воплощать эту норму в жизнь.

В ранее действовавшей редакции Кодекса (пп. 6 п. 2 ст. 358 НК РФ) предусматривалось, что транспортным налогом не облагаются транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная служба.

С 1 января 2010 г. из указанного положения исключены слова "хозяйственного ведения". Следовательно, транспортные средства, принадлежащие данным органам государственной власти на праве хозяйственного ведения, облагаются транспортным налогом. Транспортные средства и имущество, принадлежащие этим органам на праве оперативного управления, как и раньше, налогом не облагаются.

Механизм принудительного взимания транспортного налога актуален и не предполагает возможности досудебного урегулирования.

Судебная практика принудительного взимания транспортного налога неэффективна по ряду причин. Одна из них несоразмерность затрат по судебному урегулированию задолженности физических лиц с суммами последней. Так, зачастую сумма взыскиваемого в судебном порядке налога в несколько раз меньше суммы, затраченной на ее взыскание, что в условиях экономического кризиса выглядит по меньшей мере неразумным. В то же время отказ налогового органа от судебного взыскания налога с физических лиц из "экономии" недопустим, так как является прежде всего неконституционным (в силу ст. 19 Конституции РФ все равны перед законом и судом) и подрывает моральные устои государства.