Анализ налоговой нагрузки и меры по ее оптимизации

По итогам финансово-хозяйственной деятельности за 2009 год имеются следующие показатели финансово-хозяйственной деятельности, представленные в таблице 2.2

Таблица 2.2

Итоговые показатели финансово-хозяйственной деятельности за 2009 год

|

Наименование показателя |

Сокращение обозначения |

Сумма, руб. |

|

Доходы от реализации (без НДС) |

В |

6972591 |

|

Начисленный НДС (по налоговым декларациям) |

НДС |

1233924 |

|

Расходы за отчетный период: | ||

|

Материальные затраты (без НДС) |

МЗ |

229494 |

|

НДС, подлежащий вычету (НДСв) |

НДСв |

12328 |

|

расходы на оплату труда |

ОТ |

158811 |

|

Амортизация |

А |

74841 |

|

Налоги, относимые на себестоимость |

Нсс |

36525 |

|

Страховые взносы |

СВ |

59928 |

|

внереализационные доходы |

ВД |

207783 |

|

Расходы за отчетный период: | ||

|

внереализационные расходы |

ВР |

265044 |

|

в том числе налоги, уплачиваемые из прибыли |

Нпр' |

264984 |

|

Общая сумма начисленных налогов в бюджет и внебюджетные фонды |

2309133 | |

|

сумма начисленного транспортного налога |

100944 |

Таким образом, исходя из данных таблицы 6, видно, что наибольшая доля начисленных налогов исследуемого предприятия приходится на налог на добавленную стоимость в сумме 1221596 руб. (1233924-12328) и налоги, уплачиваемые из прибыли в сумме 264984 руб.

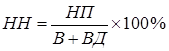

Расчет налоговой нагрузки приведен по методологии Минфина России:

, (2.1)

, (2.1)

где НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов;

В - выручка от реализации продукции (работ, услуг);

ВД - внереализационные доходы.

НН = ![]()

Налоговая нагрузка по платежам в бюджет составит 27,6%, данная методика не дает возможности произвести реальную оценку налоговой нагрузки на ООО "СТЭТ", а определяет лишь удельный вес налогов в сумме полученных доходов.

При расчете налоговой нагрузки по методике Е.А. Кировой [16, c.123] абсолютная налоговая нагрузка (АНН) ООО "СТЭТ" за 2009 год представляет собой сумму платежей в бюджет и внебюджетные фонды (без учета налога на доходы в сумме 2309133 руб.

Вновь созданная стоимость (ВСС) продукции определяется следующим образом:

ВСС = В - МЗ - А + ВД - В, (2.2)

ВСС = (6972591 руб. + 1233924 руб.) - (229494 руб. + 12328 руб.) - 74841 руб. + 207783 руб. - (265044 руб. - 264984 руб.) = 7592263 руб.

Относительная налоговая нагрузка на ООО "СТЭТ", представляющая собой отношение абсолютной налоговой нагрузки к вновь созданной стоимости, составляет:

В этом случае относительная налоговая нагрузка определяется по следующей формуле:

![]() , (2.3)

, (2.3)

где ВСС - вновь созданная стоимость;

АНН - абсолютная налоговая нагрузка.

ОНН = ![]() .=30,42%

.=30,42%

Расчет налогового бремени по методу М.И. Литвина осуществляется следующим образом [38, c.184].

Определяется общий показатель, к которому соотносятся налоговые платежи, - добавленная стоимость (ДС) продукции: