Порядок налогообложения отдельных групп подакцизных товаров

Рисунок 1- Темп прироста акцизных ставок на вина шампанские, игристые

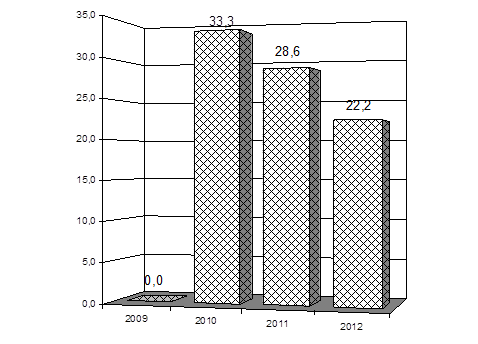

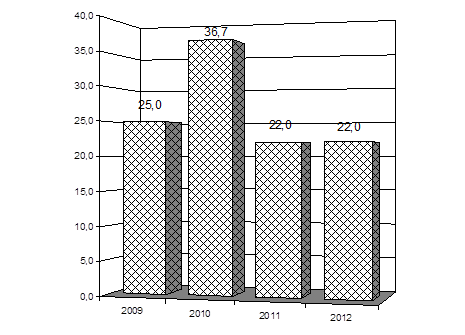

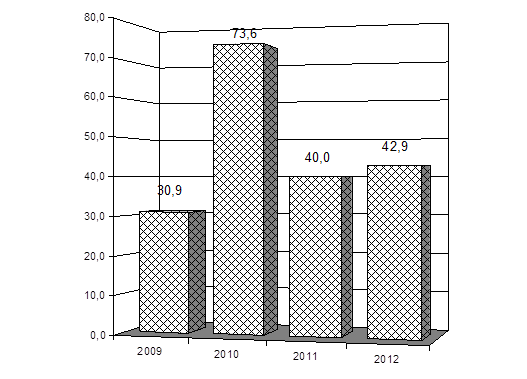

По сигаретам с фильтром индексация в 2009 году произведена на 25% (Рисунок 2), а по сигаретам без фильтра и папиросам - на 30% (рисунок 3). В 2010 году акцизные ставки на сигареты с фильтром возросли на 36% по сравнению с 2009 годом, а по сигаретам без фильтра и папиросам - на 73%. В дальнейшем акцизные ставки будут индексироваться по сигаретам с фильтром до 22%, а по сигаретам без фильтра и папиросам - на 40%

Рисунок 2- Темп прироста акцизных ставок на сигареты с фильтром

Рисунок 3- Темп прироста акцизных ставок на сигареты без фильтра

Закон сохраняет установленный в действующей редакции кодекса на 2009г. акциз на шампанские, игристые, газированные и шипучие вина в размере 10 руб. 50 коп./л. Размер акциза на указанные вина в 2010г. и 2011г. составит соответственно 14 руб. 00 коп./л и 18 руб. 00 коп./л По остальным подакцизным товарам акцизы проиндексированы на 10%.

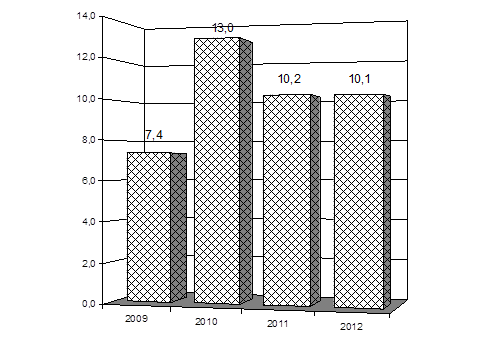

Ставка на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) с 1 января 2009 года возрос с 25,15 руб. за 1 литр безводного этилового спирта до 27,70 руб. (рисунок 4) В 2010 и 2011 годах размер ставок также увеличится и составит соответственно 30,50 руб. и 33,60 руб. за 1 литр безводного этилового спирта.

Рисунок 4- Темп прироста акцизных ставок на спирт этиловый

Несмотря на то, что в ходе доработки законопроекта была учтена возможность более дифференцированного подхода при установлении ставок акциза на нефтепродукты, выражена обеспокоенность тем, что повышение акцизов на нефтепродукты в будущем повлечет дальнейший рост цен на горюче-смазочные материалы, используемые сельскохозяйственными товаропроизводителями. В связи с этим при формировании проектов федерального бюджета необходимо предусматривать бюджетные ассигнования на компенсацию части затрат сельскохозяйственных товаропроизводителей на горюче-смазочные материалы, использованные на проведение сезонных сельскохозяйственных работ.

В отношении автомобилей легковых с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) (рисунок 5), а также свыше 112,5 кВт (150 л. с.) и по мотоциклам с мощностью двигателя свыше 112,5 кВт (150 л. с.) налоговые ставки в 2009-2011 годах будут повышаться примерно на 9% ежегодно.

Рисунок 5- Темп прироста налоговых ставок автомобилей легковых с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.)

Стоит обратить внимание, что в 2009 году значительно увеличилась ставка акциза на прямогонный бензин. Она составит 3900 руб. за 1 тонну, в 2010 году составит - 4290 руб. и в 2011-м - 4720 руб. за 1 тонну. Хотя в 2008 году по прямогонному бензину акциз уплачивался по ставке 2657 руб. за 1 тонну (рисунок 6).

Рисунок. 6-Темп прироста ставки акциза на прямогонный бензин

Предлагаемая система исчисления акцизов на автомобильный бензин и дизельное топливо построена по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей (классов). Более низкие ставки акцизов на автомобильные бензины и дизельное топливо, отвечающие по своим экологическим характеристикам требованиям 3, 4 и 5-го классов, позволят налогоплательщикам получить дополнительный доход. За счет этого сократятся сроки окупаемости дополнительных капитальных вложений, связанных с организацией и увеличением объемов производства более экологичных автомобильных бензинов и дизельного топлива.

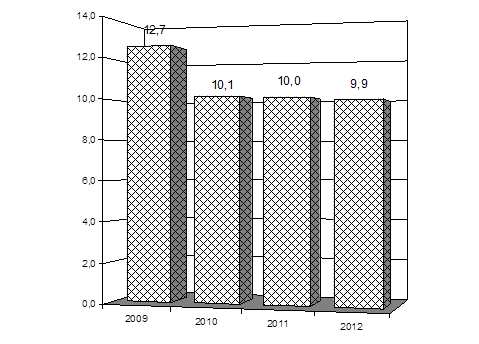

По пиву с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% (рисунок 7), а также более 8,6% ставки акцизов будут ежегодно возрастать.

Рисунок 7- Темп прироста ставки акциза на пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6%

Таким образом, рассмотрена действующая система исчисления акциз на текущий год и на два следующих года и проведен сравнительный анализ налоговых ставок.