Экономическое содержание и функции налогов, их роль в формировании финансовых ресурсов государства

В зависимости от органов власти

, в распоряжение которых они поступают, различают общегосударственные (республиканские) и местные налоги и сборы. Республиканские налоги устанавливаются верховной властью, взимаются на основе государственного законодательства и поступают в государственный бюджет. Местные налоги и сборы устанавливаются на основании решений местных органов власти и зачисляются в местные бюджеты.

В зависимости от вида плательщиков

налоги подразделяются на налоги с хозяйствующих субъектов (объединений, организаций) и налоги с физических лиц.

В зависимости от источника их уплаты

налоги и сборы подразделяются на:

· налоги и сборы, уплачиваемые из заработной платы;

· платежи, уплачиваемые из выручки от реализации по факту ее получения;

· платежи, включаемые в себестоимость продукции, работ, услуг;

· платежи, уплачиваемые из прибыли.

Для некоторых налогов и сборов объект налогообложения и источник уплаты не совпадают. Например, налог на недвижимость исчисляется исходя из остаточной стоимости основных производственных и непроизводственных средств, а уплачивается за счет прибыли к налогообложению. При ее отсутствии платежи в бюджет производятся за счет собственных оборотных средств организации, что приводит к их недостатку для продолжения производственной деятельности в том же объеме. Следовательно, налоги могут усугубить финансовые трудности организаций и привести к их банкротству. Особенно тяжелы для хозяйствующих субъектов, находящихся в финансовом кризисе, налоги и сборы, начисляемые на фонд заработной платы. Уплата в бюджет чрезвычайного налога, отчисления в Государственный фонд содействия занятости связан не с выплатой, а с начислением заработной платы. Практически при задержках с выплатой заработной платы из-за отсутствия выручки от реализации продукции указанные налоги перечисляются в бюджет за счет собственных оборотных средств налогоплательщика. Недостаток собственных оборотных средств организации вынуждены восполнять за счет кредитов банка, в результате чего себестоимость продукции увеличивается на сумму банковских процентов.

По уровню бюджета, в который зачисляются налоги, выделяют закрепленные и регулирующие

налоги. Закрепленные целиком поступают в конкретный бюджет, регулирующие - одновременно в бюджеты различных уровней в пропорции, установленной законодательством.

Выполняя фискальную функцию налоги аккумулируют в государственный бюджет и внебюджетные фонды денежные средства, необходимые для осуществления собственных функций. Так в 2009 году налоговые доходы консолидированного бюджета Республики Беларусь составили 42,8% от валового внутреннего продукта, а все доходы 46,1% от валового внутреннего продукта. Графически структуру поступлений в консолидированный бюджет Республики Беларусь можно представить в виде рис. 1.1.

Рис. 1.1 − Структура поступлений в консолидированный бюджет

Республики Беларусь за 2009 г., в % к ВВП

Источник: собственная разработка на основании изученного материала

Из рис. 1.1. видно, что большую часть в общей сумме доходов в консолидированный бюджет Республики Беларусь за 2009 год занимают налоговые поступления.

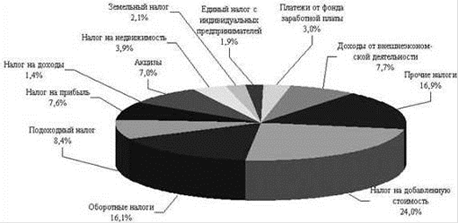

Более детальная структура доходов в консолидированный бюджет Республики Беларусь за 2009 год представлена на рис. 1.2.

Из рис. 1.2. видно, что бюджет Республики Беларусь в 2009 году был сформирован за счет налоговых платежей в размере 87,4%, а неналоговых платежей в размере 12,6%. Среди косвенных налогов наибольший удельный вес занимают налог на добавленную стоимость - 24%, оборотные налоги - 16,1%, акцизы - 7%. Поступления от прямых налогов составили: по налогу на прибыль - 7,6%, по налогу на недвижимость - 3,9%, земельный налог - 2,1%, налог на доходы - 1,4%.

Рис. 1.2 − Структура поступлений в консолидированный бюджет

Республики Беларусь за 2009 г., %

Источник: [http://www.nalog.by/d/mns_sdata/3_abs.htm].

Следовательно, в Республике Беларусь налоги играют важную роль в формировании финансовых ресурсов государства, так как за счет них формируется практически вся доходная часть бюджета. Наибольший удельный вес среди налоговых поступлений в бюджет занимают косвенные налоги.

Таким образом, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Основой и объектом налоговой системы государства являются налоги. Налоги являются исключительной прерогативой государства. Для налогов характерно индивидуальная безвозмездность платежа и экономическая возмездность. Так главные функции налогов - распределительная, фискальная, стимулирующая и контрольная. Экономическая категория налог включает ряд элементов: объект налога, субъект налога, налоговая база, единица обложения, источник налога, налоговая льгота, ставка налога. Существует много классификаций налогов: прямые и косвенные, республиканские и местные, регулирующие и закрепленные.