Анализ расходов бюджета субъекта федерации

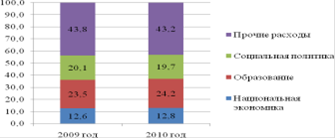

Из таблицы 8 видно, что наибольший удельный вес в структуре расходов занимает финансирование образования. На его долю приходится от 23,5% всех расходов в 2009 году до 24,2% в 2010 году.

Вторым по значимости направлением финансирования являются расходы на социальную политику. Данная статья занимает около 20% расходов бюджета.

На третьем месте - финансирование экономики - около 13%.

На долю прочих расходов приходится около 44% в 2009 году и 43% в 2010 году.

Рис. 9. Структура расходов Челябинской области в 2009-2010 годах

г) ответьте на следующие вопросы:

1) определение понятия расходы бюджетов, основа их формирования

Расходы бюджета - это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

2) сравнительная характеристика понятий «расходное обязательство», «бюджетное обязательство», «денежное обязательство»

1. В силу расходного обязательства публично-правовое образование принимает на себя согласно нормативному правовому акту или заключенному договору обязанность уплатить денежные средства иному публично-правовому образованию, юридическому или физическому лицу и с этой целью предусмотреть в расходной части бюджета соответствующие ассигнования.

. На стадиях составления, рассмотрения и утверждения проекта бюджета, исполнения бюджета происходит поэтапная трансформация расходных обязательств в бюджетные обязательства, а последних - в денежные обязательства, чем опосредуется процесс осуществления расходов бюджета в рамках названных стадий, характеризующийся изменением качественного состояния бюджетных расходов - от проекта расхода, к расходу, установленному в норме, и затем - к исполненному акту (собственно выплате денежных средств).

. На стадии формирования проекта бюджета субъекты бюджетного планирования, руководствуясь принципом обоснованности, должны формировать свои расходы в соответствии с теми расходными обязательствами, которые в состоянии обосновать - либо положениями нормативных правовых актов, которые обязывают (либо обяжут) их осуществлять определенные расходы в финансовом году, либо указанием на необходимость (с обоснованием такой необходимости) заключения договоров (соглашений), требующих бюджетного расхода.

. На стадии рассмотрения и утверждения бюджета происходит трансформация расходного обязательства в бюджетное обязательство (расходное обязательство перестает быть обязательством «вообще» и находит свою конкретизацию в бюджете) - вследствие вступления закона о бюджете в силу, расходное обязательство становится бюджетным обязательством, поскольку бюджетом предусмотрена соответствующая статья, предусматривающая бюджетное ассигнование на исполнение расходного обязательства.

. Основополагающим на стадии рассмотрения и утверждения бюджета правилом, является принцип полной трансформации расходных обязательств в бюджетные обязательства или принцип совпадения при составлении проекта бюджета и его последующем рассмотрении и утверждении расходных и бюджетных обязательств, в силу которого не должно быть ни одного расходного обязательства, не ставшего бюджетным, поскольку в противном случае будет иметь место невыполнение публично-правовым образованием финансовых обязательств, вытекающих из соответствующих оснований.