Принципы построения упрощенной системы налогообложения на ООО «Стека-Дент»

Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2008 г составила:

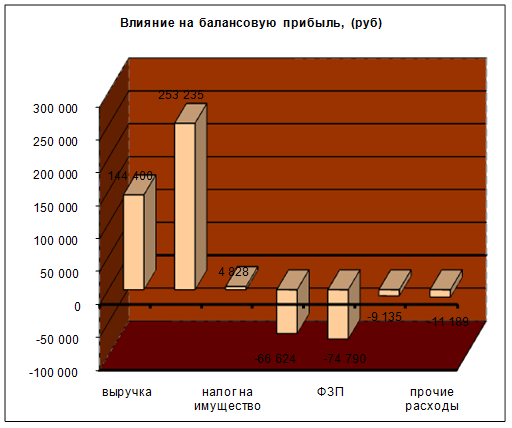

568 - 208 333 = 253 235 руб.

Также, уменьшение расходов связано с освобождением организации от обязанности уплаты в 2008 налога на имущество, величина которого включается в себестоимость и в 2007 г., составила 4 828 руб.

Но так как ООО «Стека-Дент» в 2008 г. не являлась налогоплательщиком НДС, в связи с применением УСНО, то суммы НДС, предъявленные ранее организации поставщиками товаров и услуг были включены в себестоимость работ в размере 66 624 руб.

Увеличение расходов на приобретение основных средств и нематериальных активов, связанное с изменением порядка их учета, равно:

938 + 5 967 - 67 770 = 9 135 руб.

Увеличение прочих расходов, связанных с ростом цен на отдельные виды товаров и услуг, а также увеличение их расхода, составило 11 189 руб.

Увеличение расходов в связи с увеличением фонда заработной платы равно:

495 800 - 1 421 010 = 74 790 руб.

Всего уменьшение расходов в 2008 г. в сравнении с 2007 г составило:

235 + 4 828 - 66 624 - 74 790 - 9 135 - 11 189 = 96 325 руб.

Прирост налогооблагаемой прибыли за счет уменьшения расходов составляет 40 % от общего прироста.

Следовательно, на прирост прибыли оказали влияние такие факторы, как:

-уменьшение расходов на социальные нужды +253 235 руб.

освобождение от налога на имущество организации +4 828 руб.

увеличение прочих расходов -11 189 руб.

включение суммы НДС в себестоимость - 66 624 руб.

увеличение фонда заработной платы -74 790 руб.

увеличение расходов на ОС и НМА -9 135 руб.

увеличение выручки +144 400 руб.

По приведенным выше данным на рис. 7 построена столбиковая диаграмма. Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2008 г вследствие перехода ООО «Стека-Дент» с 1 января 2008г на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы, а как видно из приведенных выше круговых диаграмм, фонд заработной платы является основным элементом расходов организации (он составил 60,6% в 2007 г и 60,1% в 2008 г в общем объеме выручки).

Рис. 7. Факторы, определившие изменение налогооблагаемой прибыли в ООО «Стека-Дент» 2008 г., руб.

Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития.

Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. Сумма, уплаченного налога с прибыли, в 2008 г больше чем в 2007 г, но данное увеличение вызвано тем, что в 2008 г, как это было показано выше, наблюдался рост прибыли, которая является налоговой базой для исчисления указанного налога, по сравнению с 2007 г, что и привело к увеличению данного налога.