Принципы построения упрощенной системы налогообложения на ООО «Стека-Дент»

финансы малый бизнес налогообложение

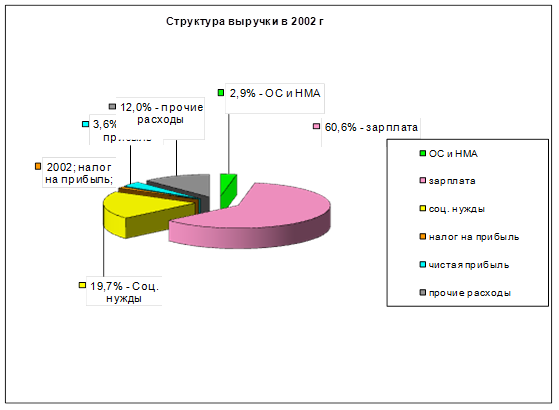

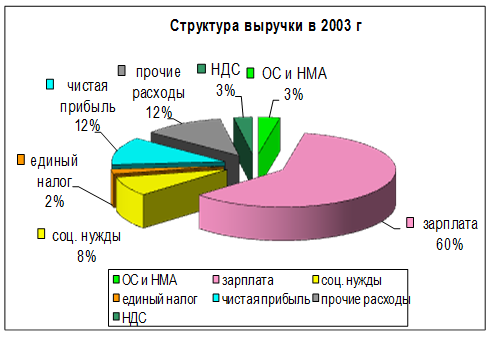

После рассмотрения данных, приведенных в таблице 8, на рис. 5. и на рис. 6 построены две круговых диаграммы, в которых показана структура выручки в 2007 г и 2008 г, соответственно.

Рис. 5. Структура выручки ООО «Стека-Дент» в 2007 г.

Рис. 6. Структура выручки ООО «Стека-Дент» в 2008 г.

Если рассмотреть данные диаграммы можно сделать следующие выводы:

в результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2007 г и для исчисления единого налога в 2008 г, произошло увеличение налога, уплачиваемого с прибыли, примерно в два раза.

явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2008 г., составила 2,7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей.

большая доля заработной платы в структуре выручки в ООО «Стека-Дент». Так 2007 и 2008 г около 60 % полученной выручки затрачивалось на оплату труда персонала.

после того, как изменился налоговый режим, произошло уменьшение выплат на социальные нужды в 2008 г по сравнению с 2007 г более чем в два раза. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов.

При рассмотрении диаграмм отчетливо видно существенное увеличение в 2008 г доли чистой прибыли в выручке (более чем в три раза). На это увеличение оказали влияние сразу несколько факторов.

Из приведенных данных на рис. 6, доля чистой прибыли в объеме выручки в 2008 г составляет 12,0 %, а в 2007 г то эта величина была равна 3,6%. Абсолютное приращение чистой прибыли составило 214 660 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли.

В 2008 г. в ООО «Стека-Дент» налогооблагаемая прибыль составила бы 352331 руб., что на 240 725 руб. больше прибыли за 2007г, когда применялся общий режим налогообложения. Увеличение прибыли связано с двумя факторами: увеличение выручки от реализации и уменьшение расходов на покупку материалов.

Вычетом доходов 2007 г из доходов 2008 г определяется увеличение выручки от реализации, и оно равно:

487 600 - 2 343 200 = 144 400 руб.

Данный результат составляет 60 % от общего прироста прибыли, который как было показано выше, составил 240 725 руб. Увеличение выручки от реализации также определяется двумя факторами: увеличение цены реализации продукции и увеличение объема предоставления услуг.

Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога.

Так сумма единого социального налога, уплаченная в 2007 г., составила 461 568 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2008 г. составили 208 333 руб.