Финансы предприятий малого бизнеса и их особенности

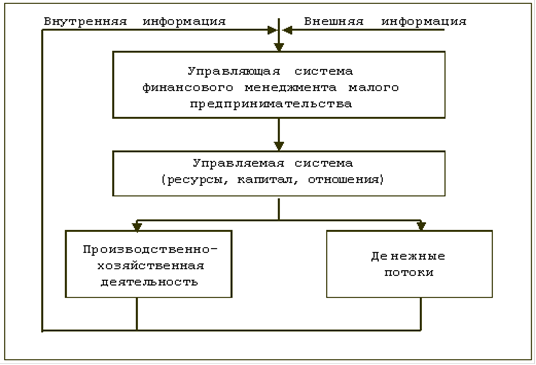

Рис. 1. - Механизм финансового менеджмента малого предприятия

В отличие от крупных предприятий в малом бизнесе показатели разнятся. Так, например, значение показателя ликвидности обычно меньше, а оборачиваемости - больше, поскольку в связи с малой численностью и высокой оборачиваемостью для малого предприятия характерны: высокая производительность труда, высокий уровень кредиторской, низкий уровень дебиторской задолженности. При этом надо учитывать, что часто полученные займы являются средствами или руководителя, или собственника бизнеса.

После получения данных финансового анализа переходят к разработке финансовой стратегии предприятия, которая должна полностью опираться на всю стратегию фирмы. На основе финансовой стратегии организуется финансовая политика так, чтобы обеспечивалась конкурентоспособность предприятия [4, c. 159].

После формирования стратегии и финансовой политики осуществляют финансовое планирование. Оно может быть стратегическим, тактическим и оперативным:

стратегическое планирование. Обычно оно осуществляется в форме бизнес-плана, в котором расписываются все аспекты коммерческого предприятия;

тактическое планирование реализуется в форме бюджетирования. Бюджетирование - это составление годовых бюджетов по месяцам. Базой для составления бюджета является бизнес-план. При подготовке годового бюджета формируются следующие виды бюджетов: бюджет продаж, производственный бюджет, бюджет запасов, бюджеты расходов, бюджет инвестиций, кэш-флоу, прогнозный отчет о прибылях и убытках и прогнозный баланс.

Следует подчеркнуть, что для малых предприятий наиболее характерна высокая оборачиваемость оборотных активов, что связано с мобильностью данного бизнеса, а поэтому их доля во всех активах меньше, чем у среднего или крупного предприятия такого же вида производства. Но в любом случае финансовому специалисту необходимо уделять внимание таким активам, как запасы, дебиторская задолженность и денежные средства.

В свою очередь, источники финансирования деятельности предприятия могут быть самые разные:

уставный капитал - это основной источник собственных средств, который формируется первоначально при создании организации;

добавочный капитал - это прирост стоимости основных фондов при переоценке, эмиссионный доход и безвозмездно полученные денежные и материальные ценности;

прибыль - это источник, сформированный в результате производственной деятельности и которым предприятие может распоряжаться только после всех обязательных платежей. Прибыль может быть использована для формирования различных специальных фондов малого предприятия;

амортизационные отчисления - отдельный финансовый ресурс, который вместе с прибылью может использоваться для расширенного воспроизводства. У малого предприятия в отличие от крупного есть возможность ускорить этот процесс в соответствии с действующим законодательством, применив механизм ускоренной амортизации. Чистая прибыль вместе с амортизационными отчислениями составляет чистый доход малого предприятия;

кредиты и займы - внешние источники финансирования предприятия. Для малых предприятий очень сложно получить кредит в банке или разместить выпуск эмиссионных ценных бумаг. Но для малых предприятий при поддержке государства и общественных организаций работает система помощи малым предприятиям, по которой можно получить льготный кредит, оформить лизинг или венчурное финансирование. Также малые предприятия активно используют в своей работе средства владельцев бизнеса, а также их знакомых и родных [16, c. 173].

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.