Оценка деловой активности

Для наглядности соберём вместе вышеописанные коэффициенты оборачиваемости:

Таблица 2.2.5.1

Показатели деловой активности

|

оценка деловой активности |

2008 |

2009 |

динамика изменений | |

|

абсолютная |

относительная | |||

|

Фондоотдача |

0,96 |

1,84 |

0,88 |

92,36 |

|

Оборач. ДЗ |

2,52 |

4,84 |

2,32 |

92,36 |

|

Оборач. Запасов |

2,62 |

5,03 |

2,42 |

92,36 |

|

Оборач. КЗ |

0,23 |

0,14 |

0,09 |

39,41 |

|

Оборач. СК |

0,32 |

0,62 |

0,30 |

92,36 |

|

Продолжит. операц. цикла |

280,63 |

145,89 |

-134,74 |

-48,01 |

|

Продолж. фин. цикла |

1875,6 |

2778,44 |

902,82 |

48,13 |

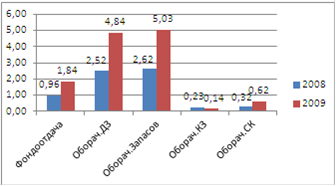

Рис. 2.2.5.1 Изменение показателей деловой активности

Итак, мы наблюдаем 92%-ное увеличение фондоотдачи, показателей оборачиваемости дебиторской задолженности и запасов. Показатель фондоотдачи иллюстрирует тот факт, что компания стала получать на 92,4% больше прибыли с каждого вложенного рубля основных фондов. Увеличение второго коэффициента говорит о снижении дебиторской задолженности в структуре активов предприятия, увеличение же оборачиваемости запасов вызвано уменьшением количества запасов на складе (на 42%).

Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, в данном случае имеется тенденция к снижению данного показателя (на 39,4%).

Эффективность оборачиваемости собственного капитала так же была увеличена, что говорит о том, что всё больше собственных средств вводится в оборот.

Уменьшение продолжительности операционного цикла говорит о том, что уменьшается промежуток времени между закупкой сырья и получением выручки, что в свою очередь влияет на увеличение рентабельности.

Последний показатель показывает нам, что увеличился период между оплатой материалов и получением средств от поставщиков за оплату уже готового товара, что не сказать, чтобы положительная тенденция, но на фоне изменения остальных показателей большого урона нанести не сможет.

В данном случае, все показатели деловой активности имеют положительную тенденцию.

Помимо того, для количественной оценки деловой активности стоит учитывать степень выполнения плана по основным показателям. Для этого следует учитывать их сравнительную динамику.

Тпб> Тр > Тск> Так>100%

Где:

Тпб - темп изменения прибыли;

Тр - темп изменения реализации;

Тск -темп изменения собственного капитала;

Так- темп изменения капитала. [19]

Эта зависимость означает, что возрастает экономический потенциал предприятия, ресурсы предприятия используются более эффективно и прибыль возрастает опережающими темпами (последнее часто говорит об относительном снижении издержек производства и обращения).

То есть, мы проверяем выполнение золотого правила экономики для ОАО «Атомредметзолото»:

,4% - 92,36% - 539,23% - 249,4% - 100%

Из данного выражения видно, что темп прироста выручки в этот ряд очень даже не вписывается. Это связанно с тем, что покупатели продукции АРМЗ не усевают покупать теми же темпами, что компания её производит.

Таким образом, принимая во внимание все вышеописанные показатели (деловой активности, финансовой устойчивости, рентабельности и ликвидности), можно сделать вывод об общем финансовом положении фирмы. Хотя, ещё только в 2008 году многие показатели были ниже нормы, а уже в 2009 компания ОАО «АРМЗ» весьма значительно улучшила свои финансовые показатели, хотя кое-где с этим всё же перестарались (например, некоторые коэффициенты ликвидности выше нормы, что говорит о не вполне рациональном использовании имеющихся в её распоряжении средств). Но всё же, компания снабжена собственными средствами в достаточной мере для покрытия своих обязательств, так же оно имеет не особо высокую долю заемного капитала, что является свидетельством его финансовой устойчивости. В достаточной, и даже несколько избыточной, степени обладает средствами в мобильной форме.