Анализ прочих финансовых доходов и расходов оао «завод нижегородский теплоход»

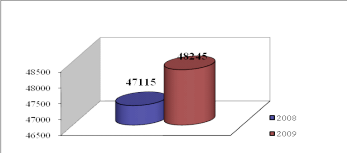

Как показывают данные таблицы 5, общая сумма операционных расходов увеличилась на 2,34 % или на 1130 тыс. руб. (рис.3.10).

Наибольшую долю в структуре операционных расходов занимают расходы от продажи векселя (31,46 %).

Рис. 3.10 Динамика операционных расходов

Удельный вес расходов на продажу материалов увеличились на 4267 тыс. руб. и составили в структуре операционных расходов 13,81%.

На сумму операционных расходов положительно повлияло снижение налогов и услуг банка (на 77-78%), а также уменьшились расходы от продажи объектов основных средств 78 %.

Анализируемое предприятие - ОАО «Завод Нижегородский Теплоход» по результатам производственной деятельности за 2008-2009 годы показало следующие результаты.

Основная доля прибыли в 2009 году была получена за счет увеличения выручки от продажи товаров, продукции, работ, услуг. Увеличение себестоимости оказало негативное воздействие на доходы ОАО «Завод Нижегородский Теплоход» в 2009 году: за счет этого фактора прибыль уменьшилась на 30435 тыс. руб.

Предприятие должно приложить все силы для поиска и исследования новых рынков сбыта производимой продукции и поиска резервов снижения себестоимости.

прибыль актив доход товар

Заключение

В условиях рыночной экономики основным источником пополнения средств предприятия, а, следовательно, основной целью его деятельности является получение прибыли.

Прибыль предприятия является важнейшим показателем эффективности его деятельности.

В соответствии с действующим российским законодательством чистая прибыль, полученная акционерным обществом в результате своей финансово-хозяйственной деятельности, может распределяться между акционерами (участниками) данного юридического лица, а может оставаться в распоряжении организации (на финансирование капитальных вложений, на финансирование выплат социального характера и прочее).

Собрание акционеров ОАО «Завод Нижегородский Теплоход» приняло решение нераспределенную прибыль не распределять. Состав собственного капитала не изменяется, в том числе, уставный и резервный капиталы, равные соответственно 60 000 рублей и 25 % от уставного капитала (15 000 рублей) согласно Уставу ОАО «Завод Нижегородский Теплоход», остаются постоянными.

За 2009 год ОАО «Завод Нижегородский Теплоход» получило прибыль 7359 тыс. руб. Таким образом, ее следовало бы распределить, в первую очередь, на выплату дивидендов участникам. Так как нераспределенная акционерами прибыль прошлых лет может быть направлена (распределена) акционерами на любые цели, не связанные с выплатой дивидендов по акциям.

Анализируемое предприятие - ОАО «Завод Нижегородский Теплоход» по результатам производственной деятельности за 2008-2009 годы показало следующие результаты.

Основную массу прибыли ОАО «Завод Нижегородский Теплоход» составляет прибыль от реализации.

Основным резервом роста прибыли ОАО «Завод Нижегородский Теплоход» в 2009 году является снижение себестоимости производимой продукции. Если ОАО «Завод Нижегородский Теплоход» сумеет снизить себестоимость продукции, в будущем ее конечные финансовые результаты будут значительно выше настоящих.