Методические приемы к оценке финансовой устойчивости и несостоятельности организации

Одним из критериев оценки финансовой устойчивости организации является излишек или недостаток источников средств для формирования запасов (материальных оборотных фондов).

В работах В.В. Ковалева, М.И. Баканова, А.Д. Шеремета обращается внимание на то, что обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. Из приведенных авторов В.В. Ковалев указывает, что "количественно финансовая устойчивость может оцениваться двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников" [31, с. 325].

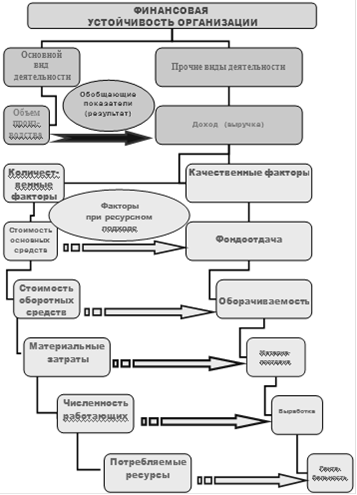

Взаимосвязь показателей, характеризующих интенсификацию процесса производства с финансовой устойчивостью организации, отображена на стр. 13 (рис. 1).

Рис. 1.1. Взаимосвязь показателей, характеризующих интенсификацию процесса производства с финансовой устойчивостью организации

Обычно выделяют четыре типа финансовой устойчивости:

) абсолютная устойчивость финансового состояния;

) нормальная устойчивость финансового состояния;

) неустойчивое финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств в оборот организации (резервного капитала, фонда накопления и потребления), кредитов банка и заемных средств на временное пополнение оборотного капитала и т.п., ослабляющие финансовую напряженность;

) кризисное финансовое состояние, при котором степень платежеспособности больше трех, т.е. денежные средства, краткосрочные финансовые вложения и дебиторская задолженность организаций не покрывает даже ее кредиторской задолженности и просроченных заемных средств.

Большое влияние на финансовую устойчивость организации оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь организация, тем выше ее финансовые возможности, однако возрастает и финансовый риск - способна ли будет организация своевременно расплачиваться со своими кредиторами.

Большую роль призваны играть резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта.

Полностью разделяя вышерассмотренные подходы к определению условий достижения финансовой устойчивости функционирования организации, считаем, что рассмотренные выше подходы следует дополнить еще одним, не менее конструктивным, подходом.

Данный подход назван функционально-структурным. Конечной целью функционально-структурного подхода к обеспечению устойчивости функционирования организации является исследование процессов изменения устойчивости организации под влиянием воздействий внешней и внутренней среды, определяющих использование потребляемых ресурсов.

Интенсификация производства характеризуется повышением отдачи (снижением емкости) затрачиваемых ресурсов на достижение результата.