Виды и органы финансового контроля

Текущий контроль осуществляется в ходе хозяйственных операций. Его цель оперативное выявление и своевременное пресечение нарушений и отклонений при выполнении производственных заданий, поиск и освоение внутрихозяйственных резервов роста эффективности производства. Текущий контроль позволяет своевременно выявить резервы роста эффективности производства, которые в ходе осуществления предварительного или последующего контроля могут остаться не вскрытыми. В этой связи данному виду контроля самое пристальное внимание должно уделяться со стороны ответственных работников субъектов хозяйствования, заинтересованных и результатах своей деятельности.

Основными объектами текущего контроля являются показатели оперативной отчетности, первичные документы, отражающие те или иные хозяйственные операции.

Эффективным является сочетание текущего контроля с предварительным, гак как оно способствует предупреждению непроизводительных потерь и своевременному устранению тех или иных недостатков и нарушении, установленных в ходе контроля.

Должная организация текущего контроля создает наиболее благоприятные предпосылки для повышения действенности экономического контроля.

Последующий контроль осуществляется после совершения хозяйственных операций по истечении определенного отчетного периода.

Цель данного вида контроля - установить правильность, законность и экономическую целесообразность произведенных хозяйственных операций, выявить факты бесхозяйственности и хищении. Эта форма контроля является самой распространенной и применяется в работе всех контролирующих органов. Такой контроль обеспечивает объективную оценку деятельности всех звеньев экономики и отдельных должностных лиц.

Объектами последующего контроля являются первичные документы, отражающие совершенные хозяйственные операции, регистры бухгалтерского учета и отчетности.

Последующим контролем по действующему законодательству охватывается в обязательном порядке деятельность всех субъектов хозяйствования, что позволяет в сочетании с предварительным и текущим контролем создать целостную систему контрольного наблюдения за процессами воспроизводства. Отличительной особенностью последующего контроля является полнота охвата им проверяемых объектов, возможность дать всестороннюю оценку эффективности использования производственного потенциала, обеспечение сохранности собственности предприятия.

Сочетание предварительного, текущего и последующего контроля позволяет обеспечить их наиболее высокую действенность и эффективность. Поэтому в практике контрольно-ревизионной работы следует широко использовать все формы контроля, не противопоставляя их друг другу.

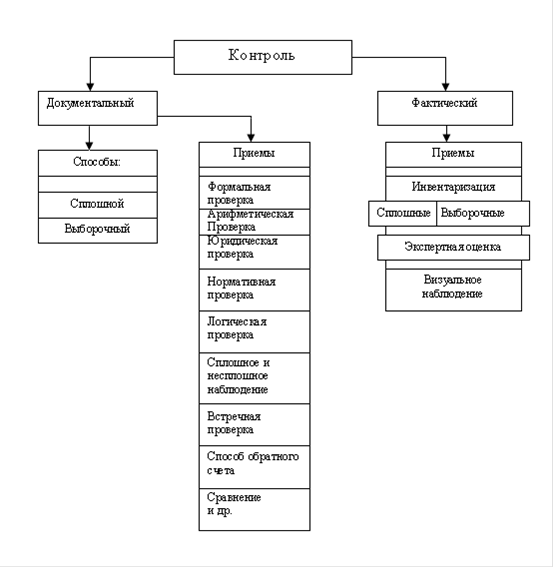

В зависимости от источников информации, различают документальный и фактический контроль (рис.1.3.).

Документальный контроль - контроль, который осуществляется с использованием первичной документации, учетных регистров, бухгалтерской и статистической отчетности, других видов документов, в которых нашли отражение операции и события, ставшие объектом исследования.

Фактический контроль представляет собой изучение количественного и качественного состояния исследуемых объектов по данным их осмотра, взвешивания, пересчета, лабораторного анализа и других способов проверки, не связанных с документальными источниками.

Рис. 1. 3. Классификация приемов и способов контроля

Объектами фактического контроля являются: товарно-материальные ценности, маличные деньги и ценные бумаги, готовая продукция, товары, незавершенное производство, выполненный объем работ и т. д.

Фактический контроль не в состоянии обеспечить воссоздание всей картины хозяйственных процессов из-за отсутствия полной необходимой информации, поэтому его необходимо применять в сочетании с документальным контролем, что в конечном итоге повышает качественный уровень контрольно-ревизионной работы.

2. ФОРМЫ И МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ