Чистый оборотный капитал и текущие финансовые потребности предприятия

В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

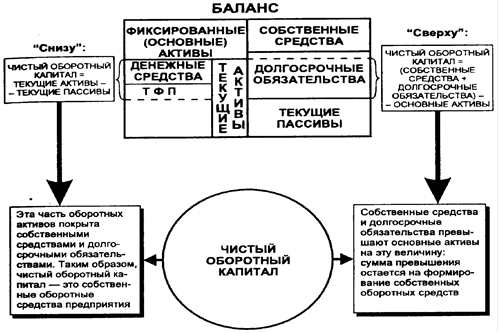

Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии - собственными оборотными средствами (СОС). Заметим, что чистый оборотный капитал можно подсчитывать по балансу двумя способами: «снизу» и «сверху». Мы определяем величину оборотных активов предприятия, формирующихся за счет собственных средств и долгосрочных заимствований (рис.1). Чистый оборотный капитал - это не что иное, как собственные оборотные средства предприятия.

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, необходимо финансировать в долг - кредиторской задолженностью. Не хватает кредиторской задолженности - приходится воспользоваться краткосрочным кредитом.

Рис. 1. Расчет чистого оборотного капитала [14,c.125]

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

. снижение объемов производства и потребительского спроса;

2. высокие темпы инфляции;

3. разрыв хозяйственных связей;

. нарушение договорной и платежно-расчетной дисциплины;

. высокий уровень налогового бремени;

6. снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Рассмотрим на примере исследуемого предприятия.

Таблица 5 - Показатели интенсивности использования оборотного капитала в ООО «ЮНИ»

|

Наименование показателя |

Расчет |

2006г. |

2007г. |

2008г. |

|

Коэффициент рентабельности (Кр) |

Кр = Чистая прибыль / Средняя стоимость активов |

0,03 |

0,01 |

0,06 |

|

Коэффициент финансовой рентабельности (Кфр) |

Кфр = Чистая прибыль / Средняя стоимость собственного капитала |

0,13 |

0,06 |

0,35 |

|

Коэффициент коммерческой рентабельности (Ккр) |

Ккр = Чистая прибыль / Выручка от реализации продукции |

0,12 |

0,06 |

0,19 |

|

Коэффициент рентабельности оборотных активов (Крок) |

Крок = Чистая прибыль / Оборотные активы |

0,04 |

0,01 |

0,09 |

Анализируя данные таблицы, можно сделать вывод, с какой интенсивностью используется оборотный капитал в ООО «ЮНИ». Необходимо обратить особое внимание на роль коэффициента финансовой рентабельности - в 2008 году он составил 0,35, что в 2,7 раза больше чем в 2006 году (0,13). Данный показатель с позиции инвестирования характеризует целесообразные вложения капитала в данный вид бизнеса и является приоритетным для оценки эффективности осуществления инвестирования. Любые вложения капитала в конечном счете должны быть ориентированы на экономический результат, который выражается в обеспечении роста стоимости бизнеса компании, возможности достижения этого роста непосредственно зависят от выбора новых видов деятельности, новых инвестиционных проектов, освоения новых видов продукции, что должно найти свое выражение в росте эффективности использования капитала.