Финансирование здравоохранения в условиях обязательного медицинского страхования

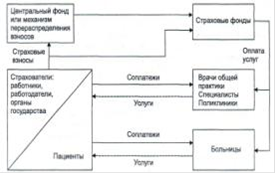

Источниками финансирования медицинской помощи населению являются страховые взносы, которые в обязательном порядке уплачивают определенные категории страхователей. Страхователями работающего населения выступают сами работающие и/или их работодатели. Государство обязывает их производить взносы на обязательное медицинское страхование, устанавливаемые обычно в виде фиксированного процента к фонду оплаты труда. В большинстве стран, имеющих систему обязательного медицинского страхования, взносы выплачиваются работодателями вместе с работниками, обычно примерно в равной пропорции. В России и в некоторых других странах взносы на ОМС работающих делают только работодатели.

Страхование неработающего населения может производиться двумя способами. Один состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей. Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных - фондами занятости.

Рис.2. Система обязательного медицинского страхования

Во многих странах предусмотрены соплатежи пациентов за оказываемые медицинские услуги, но доля частных расходов в финансировании общественного здравоохранения незначительна, а сами соплатежи используются как инструмент ограничения избыточного спроса.

Страховщиками в системе ОМС выступают специализированные страховые организации. Во многих странах это негосударственные некоммерческие фонды. До 90-х гг. XX в. эти фонды осуществляли страхование населения по производственно-территориальному принципу. Они создавались для страхования работающих в определенных отраслях или живущих на определенных территориях. Конкуренции между этими фондами не было. В России функции страховщиков в системе ОМС выполняют одновременно негосударственные коммерческие страховые организации и государственные фонды ОМС.

Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов.

В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе - в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья. Однако распределение лиц по риску заболеваемости неравномерно по территории страны и по сферам деятельности. Поэтому неизбежны различия в возрастной структуре и в состоянии здоровья застрахованных у разных страховщиков. Следовательно, будут существенно различаться и необходимые расходы на оказание медицинской помощи в расчете на одного застрахованного, которые должны производить страховщики.