Земельный налог

Налог местный, регулируется гл. 31 НК РФ. Льготы установлены ст. 395 НК РФ. Нормативными правовыми актами представительных органов муниципальных образований могут устанавливаться налоговые льготы, основания и порядок их формирования, включая установление размера необлагаемой налогом суммы для отдельных категорий налогоплательщиков (ст. 387 НК РФ). Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Налоговая база определяется, как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со Статьей 389 НК. Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципального образования и не может превышать 1,5%.

Земельный налог, взимаемый на межселенных территориях, зачисляется в городской бюджет по нормативу 100 процентов.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

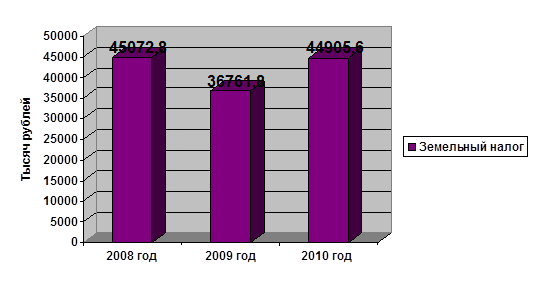

Собираемость земельного налога в городе Каменск-Шахтинском представлена на рисунке 2.12

Рисунок 2.12 - Собираемость земельного налога по городу Каменск-Шахтинскому за 2008-2010 годы

Динамика рисунка 2.12 свидетельствуют о том, что в 2009 году собираемость налога незначительно снизилась по сравнению с 2008 годом на 8311 тыс. руб., а вот в 2010 году поступление земельного налога в бюджет г.Каменск-Шахтинского увеличилось по сравнению с 2009 годом с 36761,8 тыс. руб. до 44905,6 тыс. руб., что составило 8143,8 тыс. руб. Это объясняется тем, что была проведена оценка каждого участка в отдельности и установлена кадастровая стоимость земли применительно к конкретному участку, в зависимости от плодородия почвы. Повышение собираемости налогов в 2010 году объясняется проведением разъяснительной работы с юридическими и физическими лицами, и доведения до их сведения требований законодательства