Анализ финансового положения и эффективности деятельности ОАО «Газпром»

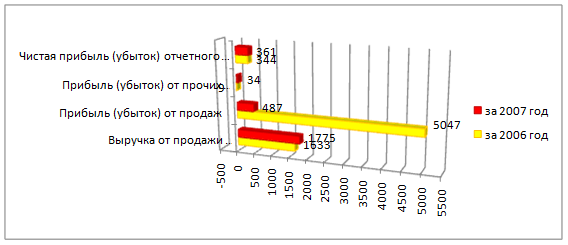

Для иллюстрации финансовых результатов деятельности ОАО «Газпром» построим следующий график (рис. 4).

Рис. 4. Финансовые результаты деятельности ОАО «Газпром» за 2006-2007 гг. (млн. руб.)

Из «Отчета о прибылях и убытках» (Приложение 2) следует, что в течение анализируемого периода организация получила прибыль от продаж в размере 487 млн. руб., что равняется 27,4 % от выручки. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 174 млн. руб., или на 3,5 %.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 142 и 160 млн. руб. соответственно). Причем в процентном отношении изменение расходов (+14,2 %) опережает изменение выручки (+8,7 %)

Изучая расходы по обычным видам деятельности, следуем отметить, что организация, как и в прошлом году, учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Прибыль от прочих операций за рассматриваемый период (2007 г.) составила 338 млн. руб., что на 425 тыс. руб. больше, чем сальдо прочих дохдов-расходов за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 6,9 % от абсолютной величины прибыли от продаж за анализируемый период.

Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и формы №1 показало, что в 2007 г. организация произвела расходы за счет чистой прибыли в сумме 59 млн. руб.

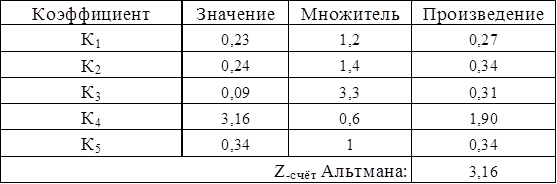

Проведём анализ вероятности скорого банкротства ОАО «Газпром» в таблице 4, используя данные бухгалтерского баланса (Приложение 1) и отчёта о прибылях и убытках (Приложение 2) за 2007 год.

Таблица 4

Анализ вероятности банкротства ОАО «Газпром»

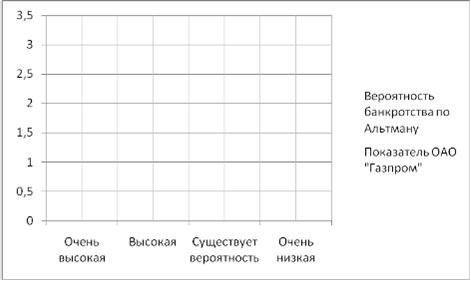

Для наглядности полученных результатов анализа вероятности банкротства ОАО «Газпром» построим следующий график (рис. 5).

Рис. 5. Анализ вероятности банкротства ОАО «Газпром»

По результатам расчётов на базе данных отчётности ОАО «Газпром» значение Z-счёта Альтмана по итогам 2007 года составило 3,16. Это говорит о низкой вероятности скорого банкротства ОАО «Газпром. В тоже время, необходимо отметить серьёзные недостатки применения Z-счёта Альтмана в условиях российской экономики и современного глобального кризиса, не позволяющие безоговорочно доверять полученным на его основе выводам.