Анализ хозяйственной деятельности предприятий с точки зрения определения уровня антикризисного управления

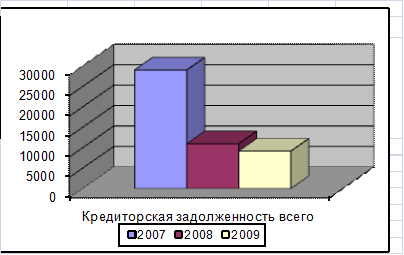

При анализе динамики кредиторской задолженности (таблица 1.5.) (приложение 5) было выявлено уменьшение величины ее составляющих, так краткосрочные кредиты составляли, в 2007 г. 29026 тыс. руб., а в 2008, 2009гг. соответственно 9569, 6914 тыс. руб. Из этих данных следует, что показатель снизился на 76,18%.

В динамике долгосрочных кредитов, прослеживается обратная ситуация, на начало отчетного периода данный показатель отсутствует, а на конец исследуемого периода составляет уже 2260 тыс. руб.

Показатель оборачиваемости кредиторской задолженности увеличился в 3,38 раза. Уменьшение кредиторской задолженности наглядно показана на рисунке. (рисунок 1.6.)

Базовая корпоративная стратегия предприятия соответствует «Ограниченному росту».

Рисунок 1.5 - Дебиторская задолженность за 2007-2009 гг.

Рисунок 1.6 - Кредиторская задолженность за 2007-2009 гг.

Обеспечивается устойчивый финансовый рост предприятия, направлений на сбалансирование параметров стратегического роста операционной деятельности и необходимого уровня финансовой безопасности предприятия. Стабильная поддержка таких параметров в процессе стратегического финансового развития предприятия выдвигает в качестве приоритетной доминантную сферу обеспечения эффективного распределения и использования его финансовых ресурсов.

Особое внимание уделяется изучению динамики состава и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Из таблицы 1.6. (приложение 6) видно, что за анализируемый период сумма основного капитала уменьшилась на 1,23%. Сумма и доля незавершенного строительства в 2007 и 2008 гг. была неизменной и составляла 7 тыс. руб., а в 2009 году этот показатель отсутствует. Показатель капиталоотдачи основного капитала в 2007 г. составил 0,45, в 2008-2009гг. соответственно 0,52, 0,63%. Темп его прироста за три года составил 40%.

Как видно из таблицы 1.7.(приложение 7) наибольший удельный вес в оборотных активах занимают запасы. Его показатель скачкообразно снизился с 13873 тыс. руб. до 8453тыс. руб. или на 39,07% Основную долю в запасах занимают расходы на приобретение сырья и материалов. За три года его значение уменьшилось на 42,23%. Такой показатель, как дебиторская задолженность покупателям и заказчикам резко упало на 98,09%, в 2007г. он составлял 4761 тыс. руб. а в 2009 г. 91 тыс. руб. Денежные средства организации в период с 2007 по 2009 гг. возросли с 533 до 6944 тыс. руб. или в 12 раз. Темп прироста оборачиваемости оборотных активов составил 15,80%.

Данные, приведенные в таблицы 1.8. (приложение 8) показывают, что доходность капитала за 2007-2008 гг. повысилась в целом на 4,44%, в том числе из-за роста рентабельности продаж на 4,75%. Из-за замедления оборачиваемости капитала его доходность составляет -0,31%. За период с 2008 по 2009 гг. доходность капитала увеличилась, но не на много, в целом на 0,69%. Очевидно, что предприятие может достичь значительного успеха за счет мер, направленных на ускорение оборачиваемости капитала (увеличение объема реализации услуг, сокращение неиспользуемых активов и т. д.).