Анализ хозяйственной деятельности предприятий с точки зрения определения уровня антикризисного управления

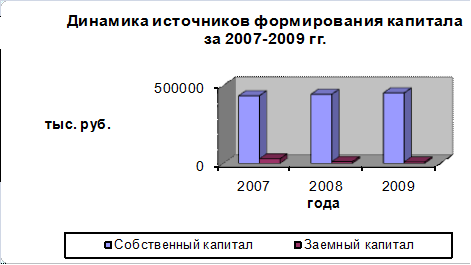

Доля собственного капитала в формировании капитала увеличилась на 4,15%. Доля заемного капитала за период 2007-2009 гг. снизилась на 19820 тыс. руб. или 68,04%.

Наиболее наглядно превышение собственного капитала над заемным капиталом можно увидеть на рисунке. (рисунок 1.4.)

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причину изменения его отдельных слагаемых.

Данные, приведенные в таблице 1.2. (приложение 2) показывают изменение в размере и структуре собственного капитала: значительно увеличилась сумма и доля добавочного капитала. Значение нераспределенной прибыли с каждым годом увеличивалось, и на конец отчетного периода она возросла в 12 раз. В структуре собственного капитала, такие показатели, как фонд социальной сферы и целевое финансирование не прослеживаются. Динамика структуры уставного капитала на протяжении трех лет не менялась и составляла 25 тыс. руб. Общая сумма собственного капитала за 2007-2009 гг. увеличилась на 18034 тыс. руб. или на 4,15%.

Рисунок 1.4 - Динамика источников формирования капитала 2007 -2009 гг.

Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных финансовых обязательств. Из данных таблице 1.3. (приложение 3) следует, что за период с 2007-2009 гг. сумма заемных средств уменьшилась с 29128 до 9308 или на 68,04%. Произошли существенные изменения в структуре заемного капитала, например, краткосрочные кредиты в 2007 г. составили 23000 тыс. руб. тогда как в 2008, 2009 гг. они отсутствуют. Также прослеживается динамика изменения кредиторской задолженности, большой удельный вес занимает задолженность поставщикам и подрядчикам, и прочим кредиторам. Задолженность поставщикам и подрядчикам за период 2007-2009 гг. снизилась на 1283 тыс. руб. или на 43,14%, а задолженность прочим кредиторам за аналогичный период увеличилась на 67,03%. Колебания, прослеживаемые в кредиторской задолженности привели к тому, что данный показатель увеличился на 14,74%. В нашем случае структура заемного капитала незначительна, и в каждом последующем году уменьшается.

Привлечение заемных средств в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Анализируя динамику заемного капитала необходимо учитывать кредиторскую задолженность, т. к. она является одновременно источником покрытия дебиторской задолженности. Поэтому необходимо сравнить и проанализировать структуру дебиторской и кредиторской задолженности.

Динамику дебиторской задолженности можно проследить по таблице 1.4. (приложение 4).

При анализе было выявлено увеличение с 5631 до 8322 тыс. руб. или на 47,79%. Из них расчеты с поставщиками и подрядчиками резко снизились на 98,09 %. Авансы выданные в 2007 г. отсутствовали, а в последующие два года резко увеличились, темп его прироста составил 176,04%. Такой показатель как прочие задолженности в период с 2007 по 2009 г. составляли, соответственно 870, 2010, 1907 тыс. руб., в целом увеличение его значения составило 119,20%. с каждым годом увеличивались. Оборачиваемость дебиторской задолженности за 2007-2009г. уменьшилась на 6,4%. Скачкообразное увеличение дебиторской задолженности, наиболее четко прослеживается в ниже указанном рисунке. (рисунок 1.5.)