Оценка финансового состояния

- оборачиваемость текущих активов;

![]() (15)

(15)

где Ота - оборачиваемость текущих активов;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- оборачиваемость собственного капитала;

![]() (16)

(16)

где Оск - оборачиваемость собственного капитала;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- оборачиваемость материальных запасов;

![]() (17)

(17)

где Омз - оборачиваемость материальных запасов;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- оборачиваемость дебиторской задолженности;

![]() (18)

(18)

где Одз - оборачиваемость дебиторской задолженности;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- период оборота дебиторской задолженности;

![]() (19)

(19)

где Пдз - период оборота дебиторской задолженности;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- оборачиваемость кредиторской задолженности;

![]() (20)

(20)

где Окз - оборачиваемость кредиторской задолженности;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

- период оборота кредиторской задолженности;

![]() (21)

(21)

где Пкз - период оборота кредиторской задолженности;

номера строк приведены согласно формам №1 и №2 бухгалтерской отчетности;

в строках, содержащих данные формы №1, используются значения, рассчитанные как полусумма соответствующих строк баланса на начало и конец года.

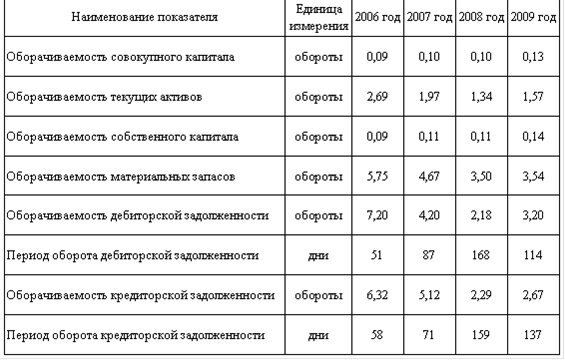

В таблице 8 представлены расчетные значения показателей оборачиваемости по каждому году в рассматриваемом периоде.

Таблица 8. Показатели оценки деловой активности ООО «Вектор”

В связи с производственным характером деятельности ООО “Вектор” показатели оборачиваемости имеют весьма небольшие значения. Свое влияние на сложившуюся ситуацию оказали такие факторы как большая доля основных средств и большие долгосрочные финансовые вложения. Причем капитал компании в виде финансовых вложений не оказывает прямого воздействия на функционирования производственного предприятия, но в значительной мере снижает показатели оборачиваемости, которые рассчитываются исходя из стоимости внеоборотных активов или капитала.

Большой период кредиторской задолженности свидетельствует о доверии поставщиков к предприятию и эффективном использовании кредиторской задолженности. С другой стороны, ООО “Вектор” имеет достаточно низкую оборачиваемость дебиторской задолженности, но требуется отметить, что 2009 году этот показатель заметно вырос в связи с внедрением бонусной системы для покупателей по результатам соблюдения графика платежей.

В целом финансовое состояние ООО “Вектор” можно охарактеризовать как надежное. У предприятия имеется большой запас сохранения финансовой устойчивости, доля собственных средств составляет более 90%. В 2009 году удалось решить проблему сокращения дебиторской задолженности, в результате чего организация аккумулировала достаточную сумму денежных средств, а показатель абсолютной ликвидности достиг значения 0,67. Основные проблемы предприятия связаны с сохраняющейся тенденцией уменьшения рентабельности производства, так рентабельность продаж в 2009 году составила всего 1,17%. Это крайне низкий показатель даже в сравнении с предыдущими периодами деятельности компании. Следующий раздел данной работы будет посвящен анализу результатов финансово-хозяйственной деятельности компании.