Реформирование муниципальных финансов

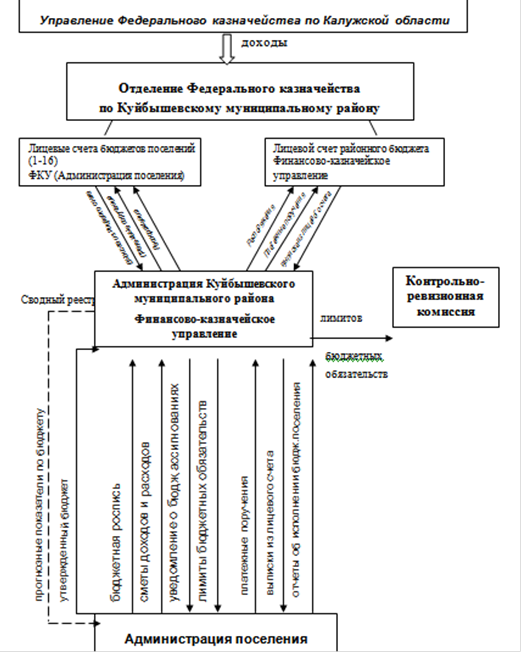

Согласно данной схеме соблюдено требование статьи 215' Бюджетного кодекса Российской Федерации об обязательном кассовом обслуживании исполнения местных бюджетов органами Федерального казначейства. В отделении Федерального казначейства открываются лицевые счета финансовому органу, уполномоченному исполнять бюджеты городских (сельских) поселений. По соглашению, заключенному между Администрацией поселения и Администрацией района таким органом является финансово-казначейское управление Администрации Куйбышевского муниципального района. Следовательно, лицевой счет открывается ФКУ для Администрации поселения. Данные счета открываются только для кассового обслуживания бюджетов поселений. Всю процедуру исполнения бюджетов поселений осуществляет ФКУ Администрации Куйбышевского муниципального района.

Положительными моментами данной схемы организации казначейского исполнения бюджетов городских (сельских) поселений являются:

1. Целостность и единство исполнения бюджетов поселений и консолидированного бюджета муниципального района.

2. Единое информационное пространство с использованием высокоэффективной автоматизированной системы управления бюджетным процессом на территории муниципального района.

. Наличие ежедневной оперативной информации об исполнении бюджетов поселений и консолидированного бюджета района в целом.

. Сжатые сроки формирования бюджетов поселений и консолидированного бюджета муниципального района, а также отчетов об их исполнении.

. Сохранение централизации бюджетных расходов.

. Бюджеты поселений исполняются грамотными квалифицированными специалистами районного финансового органа (нет необходимости в создании финансовых органов на местах).

Проведенное в работе исследование позволяет сделать вывод, что в условиях реформирования местного самоуправления, когда на территории муниципального района создается несколько муниципальных образований, сохранение муниципальных финансово-казначейских органов на уровне района наиболее актуально. Так как, если вновь образованные муниципальные образования полностью перейдут на казначейское исполнение своих бюджетов в органы федерального казначейства, то муниципальный район потеряет оперативный контроль над целостностью исполнения консолидированного бюджета района и единством информационного пространства, что в свою очередь, создаст определенные трудности в осуществлении единой финансовой политики на территории муниципального района, в формировании прогноза доходов и расходов консолидированного бюджета, в осуществлении методического руководства формированием и исполнением консолидированного бюджета муниципального района.

Еще одним существенным направлением повышения качества формирования и исполнения местных бюджетов, а также управления муниципальными финансами, является перспективное бюджетное планирование.

Рис. 5. Схема организации казначейского исполнения бюджетов городских (сельских) поселений через районное финансово-казначейское управление.

В ходе разработки перспективного финансового плана в обязательном порядке применяются основные параметры прогноза социально-экономического развития муниципального образования на среднесрочную перспективу, а перспективный финансовый план муниципального района должен включать в себя перспективные финансовые планы городских и сельских поселений. Соблюдение этих принципов будет способствовать дальнейшему стратегическому развитию и финансовой стабилизации не только отдельных муниципальных образований (городских и сельских поселений), но и муниципального района в целом.

Выводы и предложения

Подводя итоги исследования проблем формирования и исполнения бюджетов муниципальных образований в условиях реформирования местного самоуправления и их межбюджетных отношений с субъектами Российской Федерации, можно сделать следующие выводы:

Проведенный в работе анализ финансового обеспечения полномочий, возложенных на органы местного самоуправления, свидетельствует о недостаточности финансовых средств в муниципальных образованиях, рассчитанных в условиях действующего бюджетного и налогового законодательства.

Таким образом, без серьезного подхода к формированию бюджетов муниципальных образований, без дальнейшего совершенствования4 бюджетного и налогового законодательства, направленного на увеличение доходных источников местных бюджетов и обеспечение в полном объеме их расходных обязательств, исполнение Федерального закона № 131-Ф3« невозможно.