Проблемы, связанные с формированием доходов и исполнением расходных обязательств муниципальных образований. Пути их решения

В целом формирование доходной базы местных бюджетов относится к предметам регулирования налогового и бюджетного законодательства, и в этом смысле отдельный федеральный закон не может преодолеть символического характера местных налогов как основы доходной части местных бюджетов и независимости экономической базы местного самоуправления.

В долговременной перспективе никакие реформы местного самоуправления не дадут ощутимых результатов без укрепления твердых или гарантированных источников местных бюджетов.

Проведенный анализ формирования расходной части бюджетов муниципальных образований свидетельствует о преимуществах использования нормативного подхода в практике бюджетного планирования и финансирования социальной сферы, а также о настоятельной необходимости его дальнейшего расширения и совершенствования.

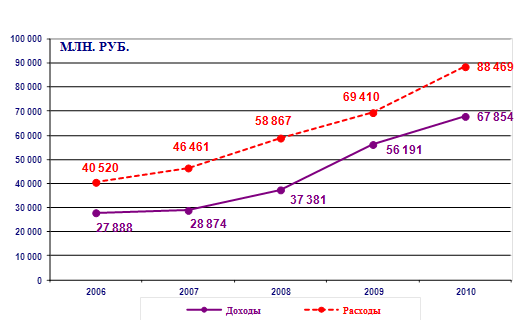

В последние годы, когда почти все объекты социальной сферы переданы в ведение местных органов власти, а также значительно расширен перечень вопросов местного значения, нагрузка на местные бюджеты резко возросла. Темпы роста бюджетных расходов существенно опережают темпы роста доходов (рисунок 4), в результате чего местные бюджеты формируются, как правило, с дефицитом.

Рис. 4. Динамика доходов и расходов бюджетов муниципальных образований Калужской области за 2010-2010 годы

Как видно из представленного рисунка, в 2010 году расходы бюджетов муниципальных образований возросли по сравнению с 2010 годом на 48,0 млрд. рублей, а собственные доходы местных бюджетов возросли лишь на 40,0 млрд. рублей.

Таким образом, муниципальным образованиям для того, чтобы обеспечить выполнение возложенных на них полномочий в полном объеме, необходимо не только выполнить план по объему доходов бюджета, но и изыскать дополнительные источники для финансирования дефицитов их бюджетов.

До 2008 года механизм определения расходов местных бюджетов был очень прост: расходы на очередной финансовый год планировались от «достигнутого уровня», то есть расходы текущего года определялись на основании расходов предыдущего года и корректировались в соответствии с индексами-дефляторами цен, рекомендуемыми Министерством экономики Калужской области, с учетом планируемых по муниципальному образованию доходов. Если в течение года происходили изменения в законодательстве, то бюджет уточнялся.

Существенные изменения в практику планирования расходов консолидированного бюджета Калужской области внесли ежегодно принимаемые Законы Калужской области «О нормативах расходов бюджета, применяемых при составлении прогноза консолидированного бюджета Калужской области, и региональном стандарте предельной стоимости предоставляемых жилищно-коммунальных услуг».

Однако, методика расчета нормативов расходов бюджета, применяемая в Калужской области при составлении прогноза консолидированного бюджета Калужской области, имеет ряд существенных недостатков.

Во-первых, нет единого подхода к определению величины нормативов бюджетных услуг в социально-культурной сфере.

Так, например, за базу расчета нормативов, применяемых при формировании прогноза расходов бюджета в разных отраслях бюджетной сферы принимаются:

в образовании - фактические расходы материальных затрат в отчетном финансовом году;

в здравоохранении - кассовые расходы материальных затрат отчетного финансового года;

в системе физкультуры и спорта - прогнозируемые расходы на материальные затраты на прогнозируемый финансовый год.

При расчете нормативов бюджетных расходов на очередной финансовый год за базу расчета необходимо принимать прогнозируемые расходы бюджетов муниципальных образований Калужской области с обязательным применением поправочного коэффициента расходных потребностей конкретного муниципального образования.

Во-вторых, не совсем понятен принцип дифференцированного подхода к определению нормативов расходов бюджетов муниципальных образований.

Так, например, если в системе образования утверждены единые нормативы бюджетных расходов по всем муниципальным образованиям в разрезе видов учреждений в расчете на одного ребенка (учащегося, воспитанника), то в системе здравоохранения, культуры, физической культуры и спорта, содержания органов местного самоуправления посчитаны групповые нормативы расходов бюджетов муниципальных образований в расчете на одного жителя. То есть муниципальные образования объединены в группы, в которых установлены одинаковые нормативы бюджетных расходов. Однако нормативы разных групп муниципальных образований существенно отличаются друг от друга.

Так например, при определении нормативов затрат на содержание учреждений здравоохранения Куйбышевский муниципальный район отнесен ко 2-ой группе, где норматив составляет 253,81 рубля на одного жителя в год.

На основании вышеизложенного можно сделать вывод, что при применении методики расчета бюджетных расходов на одного жителя, исходя из фактических расходов отчетного года, в наиболее невыгодном положении окажутся районы с наибольшей численностью населения. А так как Куйбышевский район занимает первое место в Калужской области по численности населения (284,7 тыс. человек), следовательно, при применении действующей в Калужской области методики расчета бюджетных расходов, он всегда будет иметь нормативы бюджетных расходов одни из самых низких в Калужской области.

1 2