Планирование местного бюджета

Вместе с тем, проведенный в работе анализ финансового обеспечения полномочий, возложенных на органы местного самоуправления вышеназванным законом (на примере ряда муниципальных образований Калужской области) свидетельствует о том, что закрепленные за местными бюджетами Бюджетным кодексом Российской Федерации доходные источники не обеспечивают в полном объеме реализацию закрепленных полномочий.

Первым и основным шагом, способствующим укреплению финансовой самостоятельности муниципальных образований, является увеличение их собственных доходов и дальнейшее совершенствование межбюджетных отношений между различными уровнями власти.

Проведенный в работе анализ позволил сделать вывод о необходимости законодательно обеспечить право и обязанность местных органов власти более широко принимать, в рамках федерального законодательства, самостоятельные решения по организации бюджетного процесса, по формированию расходов и доходов своих консолидированных бюджетов. До тех пор, пока местные власти не обладают достаточной налогово-бюджетной автономией и заинтересованностью, они не будут в полной мере задействованы в эффективном управлении общественными финансами, в реструктуризации бюджетной сферы и создании благоприятных условий для экономического развития соответствующих территорий. Только реальные, законодательно установленные налогово-бюджетные полномочия могут быть основой для поддерживаемой четкими правовыми механизмами ответственности местных органов власти за результаты своей финансовой и социально-экономической политики.

Предоставление муниципалитетам реальных расходных полномочий, сбалансированных с финансовыми ресурсами, должно стать ключевой задачей реформы местного самоуправления.

Третья проблема, - несовершенство действующего механизма формирования доходов и расходов бюджетов муниципальных образований и определение путей его совершенствования.

Проведенный анализ динамики поступления налоговых и неналоговых доходов в бюджеты всех уровней с территории муниципального образования (на примере Куйбышевского муниципального района) свидетельствует о тенденции явного усиления централизации доходов в областном и федеральном бюджете и существенного снижения доходов в местном бюджете.

Пропорции деления всех налоговых и неналоговых доходов, собираемых в районе, между звеньями бюджетной системы - федеральным, областным и местным бюджетами - в 2010 году выглядели следующим образом: 27,9% : 47,9% : 24,2%. Это же соотношение в 2009 году составляло: 35,2% : 52,8% : 12,0%. После принятия федерального закона от 06.10.2011г. № 131-ФЗ и внесения изменений в Бюджетный кодекс Российской Федерации ситуация немного изменилась. Так, в 2010 году в бюджете района оставалось уже 20,9% всех доходов, в 2011 году - 21,1%. Однако, основная часть доходов все также перераспределяется в вышестоящие бюджеты. Объем поступлений налоговых и неналоговых доходов на территории Куйбышевского муниципального района за 2010-2011 годы представлен на рисунке 1.

Рис. 1. Объем поступлений налоговых и неналоговых доходов на территории Куйбышевского муниципального района за 2010 -2011 годы.

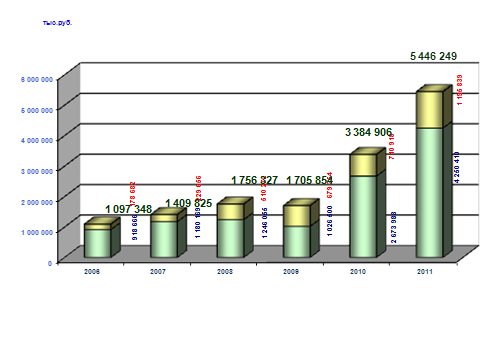

В то же время постоянно растут безвозмездные поступления из областного бюджета в местный бюджет в виде дотаций, субвенций, субсидий и т.п. Если в 2010 году они составляли в бюджете Куйбышевского района 178,7 млн. рублей или 16,3 % от объема доходов бюджета, то в 2009 году финансовая помощь из областного бюджета составила уже 679,4 млн. рублей или 39,8 % от общего объема доходов бюджета Куйбышевского района, в 2010 году - 711 млн. рублей - 21,0%, в 2011 году безвозмездные поступления из вышестоящего бюджета в бюджет района составили 1196 млн. рублей или 22% от объема доходов бюджета (рисунок 2).

Рис. 2. Доходы бюджета Куйбышевского муниципального района в 2010 - 2011 годах

Постоянное увеличение безвозмездной финансовой помощи из вышестоящего бюджета при одновременном уменьшении налоговых поступлений не заинтересовывает местные органы власти в зарабатывании денег и в наращивании налогового потенциала своего бюджета, ставит их в прямую зависимость от вышестоящей власти и ведет к перекрестному перераспределению финансовых потоков: сначала доходы с территории муниципального района поднимаются «вверх» и зачисляются в областной бюджет, а затем спускаются «вниз» в бюджет района в виде безвозмездной финансовой помощи.