Местный бюджет как составляющее звено бюджетной системы Российской Федерации

• Недостаточность использования механизма налогового стимулирования роста экономики, особенно на субфедеральном уровне управления, и, соответственно, сдерживание инвестиционных процессов территорий.

• Многие территории не разрабатывают всю необходимую совокупность экономических и финансовых планов, что не дает возможности в полной мере реализовать роль бюджета по стимулированию и регулированию экономических преобразований на своих территориях.

• Отсутствие критериев, по которым определяется степень достижения целей экономической политики и реформы управления в целом.

• Отсутствие достаточного обеспечения гибкой защищенности пространства отечественной экономики от внешней среды (пример Калининградской области).

• Отсутствие кредитного рейтинга оценки финансово- экономического состояния по муниципальным образованиям.

• Отсутствие методик по разработке плана мер по увеличению поступления местных налогов, что в значительной степени снижает возможности увеличения муниципальных налоговых доходов.

Устранение этих недостатков может повысить надежность бюджетной системы Российской Федерации в целом, в том числе - эффективность государственного регулирования при условии использования всех отмеченных инструментов в соответствие с программой реформирования, ядром которой выступает БОР.

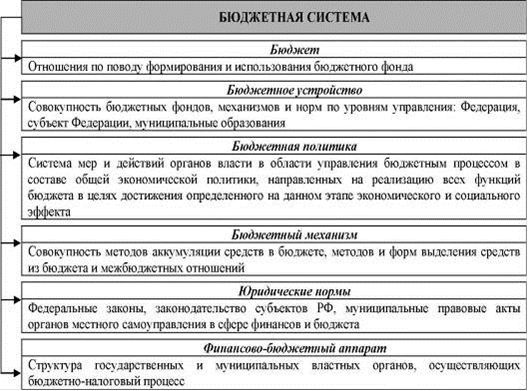

Требует теоретического переосмысления содержание понятия "бюджетная система". С нашей точки зрения, необходимо раскрыть ее многогранную сущность, что призвано способствовать комплексным, взаимосвязанным решениям по развитию бюджетной реформы. Бюджетная система - это совокупность взаимодействующих финансово- бюджетных институтов и фондов, куда входит также бюджетная политика, бюджетное право и бюджетный механизм, направленные на цели удовлетворения общегосударственных потребностей и финансирования социально-экономических программ, рис. 2.

Рис. 2. Структура бюджетной системы РФ как совокупности взаимосвязанных элементов правового, финансового и организационного характера

Однако местное самоуправление не входит в систему государственного управления. Двойственная природа местного самоуправления и его внутренние противоречия предопределяют наличие механизма регулирования муниципального развития, степень эффективности которого определяется не только уровнем самоорганизации местных сообществ и деятельностью органов местного самоуправления, но и эффективностью способов воздействия органов государственной власти, степени соответствия применяемых технологий и инструментов закономерностям и тенденциям развития местной составляющей бюджетной системы.

Местный бюджет - это совокупность денежных отношений местных органов власти с физическими и юридическими лицами, а также с вышестоящими органами власти на территории, предназначенная для формирования бюджетного фонда и выполнения задач местного сообщества.

Выделим принципы построения, присущие местному бюджету:

- государственное регулирование основ системы организации местных бюджетов;

- децентрализация системы муниципальных бюджетов и их муниципально-бюджетная автономия;

- дифференциация местных бюджетов: каждое муниципальное образование имеет свои собственные органы власти, средства, цели и территориальную обособленность;

- разграниченность бюджетов: бюджет существует в очерченных границах (обособленно) самостоятельного муниципального образования, включающего в себя специфику территории, компетенцию местных органов власти и управления в бюджетной деятельности в переделах границ данной территории.

Предложенное определение местного бюджета и принципы его построения с одной стороны сохраняют теоретическое обоснование термина "бюджет" и в то же время отражают содержание бюджетных отношений, и их материализацию с учетом особенностей бюджетной деятельности, присущей органам местного самоуправления.

Определена новая структура масштабности и новые качества муниципального бюджета, в основе которых заложено, в первую очередь, установление четких расходных обязательств под планируемые доходы и приоритетов в полномочиях местных органов власти по расходованию средств, с учетом принципов результативности. Система бюджетирования, ориентированного на результат, на муниципальном уровне имеет собственное качественное определение результативности, так как характеризуется массовостью показателей с учетом широкого состава предметов ведения (дороги, начальное образование, жилищно- коммунальное хозяйство и т.д.) и большим количеством бюджетов муниципальных образований (около 30 000) в России.