Методика оценки эффективности деятельности организации

Показатели рентабельности продаж и продукции взаимосвязаны между собой и показывают изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов.

Прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

![]() (60)

(60)

где ![]() - прирост мультипликатора в абсолютном исчислении;

- прирост мультипликатора в абсолютном исчислении;

![]() - значение мультипликатора в предыдущем периоде;

- значение мультипликатора в предыдущем периоде;

![]() - рентабельность собственного капитала в предыдущем периоде.

- рентабельность собственного капитала в предыдущем периоде.

Прирост рентабельности за счет оборачиваемости собственного капитала

![]() (61)

(61)

где ![]() - прирост оборачиваемости в абсолютном исчислении;

- прирост оборачиваемости в абсолютном исчислении;

![]() - оборачиваемость в предыдущем периоде.

- оборачиваемость в предыдущем периоде.

Прирост рентабельности за счет чистой маржи:

![]() (62)

(62)

где ![]() - прирост маржи в абсолютном исчислении;

- прирост маржи в абсолютном исчислении;

![]() - маржа в предыдущем периоде.

- маржа в предыдущем периоде.

Оценка рентабельности деятельности организации может быть продолжена факторным анализом, который помогает определить резервы роста рентабельности. При этом могут быть использованы факторные жестко детерминированные модели, предназначенные для выявления факторов, оказывающих влияние на прибыль и рентабельность [11, с. 218].

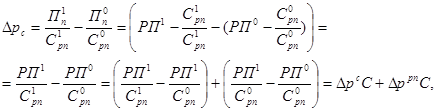

Факторный анализ рентабельности продукции производится на основе модели:

(63)

(63)

Для факторного анализа используется метод цепных подстановок. При этом объем реализованной продукции будет количественным показателем, а ее себестоимость - качественным. Тогда прирост рентабельности в отчетном периоде по сравнению с базисным определяется следующим образом.

анализ финансовый экономический стабильность организация

(64)

(64)

где ![]() - прибыль от продажи продукции, выполнения работ и услуг;

- прибыль от продажи продукции, выполнения работ и услуг;

![]() - объем продаж в отпускных ценах (без НДС);

- объем продаж в отпускных ценах (без НДС);

![]() - полная себестоимость реализованной продукции;

- полная себестоимость реализованной продукции;

![]() - влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции;

- влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции;

![]() - влияние изменения объема реализации.

- влияние изменения объема реализации.

Двухфакторная модель рентабельности активов имеет вид:

![]() (65)

(65)

Данная формула раскрывает зависимость рентабельности активов организации от двух факторов - рентабельности продаж и оборачиваемости активов. При низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот.

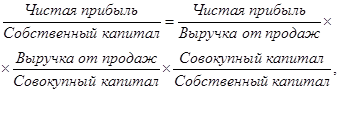

Трехфакторная модель рентабельности: (66)

Таким образом, наглядно можно проследить зависимость рентабельности собственного капитала от трех факторов - уровня рентабельности продаж, скорости оборота активов и структуры авансированного капитала организации.

В заключении можно скачать, что эффективность оценки финансово-экономической стабильности функционирования организации в значительной мере зависит от используемой информационной базы. Порядок проведения оценки стабильности функционирования организации должен быть обусловлен технологией, состоящей из процедур: сбора и обработки исходной информации, аналитической обработки данных, интерпритации результатов обработки данных, подготовки заключения о финансово-экономической стабильности, разработки управленческих решений по стабилизации деятельности организации

3. ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СТАБИЛЬНОСТИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ИНВЕСТСТРОЙ»